每日椽真:苹果透露MacBook Neo成功关键 | 纺织业者锁定高机能材料转型 | 中国电动车也「去NVIDIA化」?

- 陈奭璁

-

早安。

ASML日前在2026年第1季财报会议上,除了证实存储器芯片客户的需求,可说是第1季业绩超出预期的重要支撑,也进一步透露EUV曝光机分别在低数值孔径(Low NA)与高数值孔径(High NA)机种方面的最新路线图。

台积电董事长魏哲家4月16日于2026年第1季法说会上首度表示,台积电目前正与客户合作,进行下一代LPU产品开发,产品名称目前尚未确定。若按目前NVIDIA与台积电关系密切,当评估制程技术、良率与代工报价等条件后,下时代LPU也就有相当大的机率转单至台积电。

另外,台积电跟ASML相继公布最新财报,如何从两家公司财报看到外来趋势,请见文末编辑手记分享。

以下是今日5则科技供应链重点新闻摘要。

李政昊分析,从LCD、LED到OLED,乃至于Micro LED,显示技术的演进本质皆在追求更高亮度、更鲜艳色彩与更佳动态表现。然而,这种以规格为导向的发展模式,在过去十多年来,虽然仍推动产业成长,但也逐渐逼近边际效益递减的临界点。

相较之下,元太选择从根本重新定义显示的角色。李政昊强调,未来的显示不再只是「装置」,而是「表面」。包括桌面、墙面、建筑外墙,甚至车体与各类物件等,皆可能成为信息承载的界面,「显示」将全面融入环境之中。

适逢创立50周年,苹果(Apple)两位高层接受媒体专访,谈论近期引发市场热议的平价NB MacBook Neo,同时回顾苹果过去的失败经验,更进一步揭露其在AI与AR领域的长远布局。

在Tom’s Guide的独家专访中,苹果硬件工程高端副总裁John Ternus提及一个月前才上市就大获成功的MacBook Neo,以及其对Windows PC与NB阵营造成的冲击。

少子化造成企业端缺工严重,外籍人才已成为台湾企业关键力核心。104人力银行表示,2025年外籍人才的求职人数年增28%,高达8成求职者具备大学以上学历。前3大国籍依序为马来西亚、印尼和越南,企业亦向餐饮类、业务销售和金融专业等人才招手。

为解决制造业缺工问题,近期劳动部松口印度移工最快于2026年来台,但也引起社会舆论强烈讨论。工总理事长潘俊荣、三三会理事长等产业代表皆呼吁政府正视缺工问题,同时认为应以产业实际需求为依据审慎评估,建议政府调查不同的产业别需求,精准配置移工人力。

传产在转型浪潮中寻求新成长动能,顺应时势挑战航太、军工与无人机产业等更高端市场,跨足高附加价值应用领域,近年包括纺织厂、材料厂皆积极扩大布局,并逐步展现转型成果。

近期老牌纺织厂佳和宣布取得AS9100航太品质管理系统认证,正式跨入高门槛航太产业。佳和近年将继有机能布料研发能力从机能纺织品跨入至汽车后,如今再下一城切入航太,逐步延伸至高规格市场。

中国电动车也「去NVIDIA化」?李斌:蔚来自研芯片已出货55万颗比采购划算

在智能电动车成本结构持续攀升之际,中国车厂正加速从过去规模扩张,转向以效率优化与成本控管为核心的经营模式。

蔚来创始人李斌近期于2026智能电动汽车发展高层论坛上指出,电池与半导体已占整车成本逾5成,但规格分散与芯片种类过多,正使产业陷入「系统性浪费」。

编辑手记:

把TSMC和ASML的1Q26财报放在一起看,可以得出几个比单看任何一家都更有意义的观察:

AI资本支出周期正在加速,不是放缓

两家公司同时释出强劲信号。TSMC的HPC平台单季成长20%,占营收61%;ASML的存储器客户直接说他们今年已卖光,供给吃紧预计延续到2026年以后。这两个数字互相印证——芯片需求不只是强,而是超过当前产能所能供应的上限。

供给瓶颈从晶圆厂移到设备厂

TSMC可以扩产,但扩产需要EUV设备;ASML自己也在赶产能,今年目标至少60台Low NA EUV,明年要拉到至少80台。ASML CEO Fouquet非常明确地说「我们不想成为瓶颈」——这句话本身就说明瓶颈压力是真实存在的。对半导体供应链而言,这意味着扩产时程受制于设备交期,而不只是资本或意愿。

DRAM是这一轮最超预期的变量

ASML特别提到DRAM是「perfect storm」——需求暴增加上EUV渗透率大幅提升,两者同时发生。这与HBM需求直接挂钩,而HBM正是支撑TSMC CoWoS封装和AI加速器出货的关键元件。从ASML的角度看,DRAM客户今年对EUV的采购力道,甚至超出他们自己年初的预期。

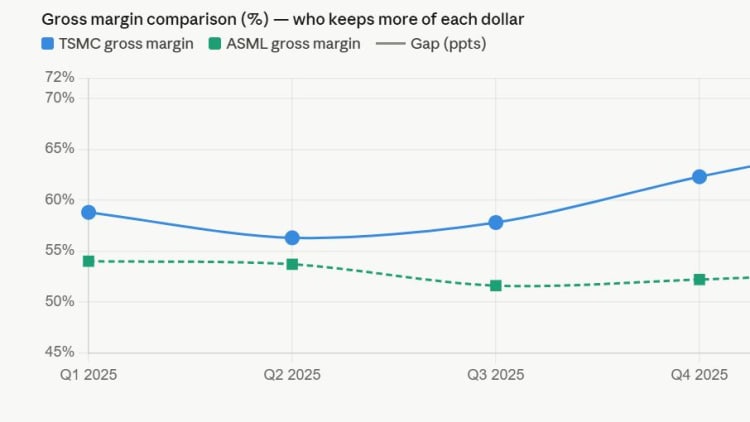

毛利率的结构性改善,两家都在发生

TSMC毛利率从58.8%升至66.2%,ASML维持53%并在Q2指引51–52%(主要因为高毛利的upgrade业务在Q1特别集中)。两家都在讲同一件事:定价能力提升、产能利用率提高、先进产品组合比重增加。这不是景气循环的一时现象,而是产品结构转变带来的系统性改善。

出口管制是唯一明确的不确定因子

ASML明确提到2026年指引「已纳入出口管制讨论的潜在影响」,中国占比维持约20%并未进一步下滑。TSMC则是中国占比从9%降至7%。两家都在用不同方式说同一件事:地缘政治风险已被定价进去,但还没有成为破坏性因素——目前。

整体来看,这两份财报共同描绘的图像是:AI驱动的半导体投资周期比市场六个月前预期的更长、更深、更结构性。TSMC是需求端的受益者,ASML是供给端的瓶颈兼受益者,两者相互强化。

责任编辑:陈奭璁

{kind=link}