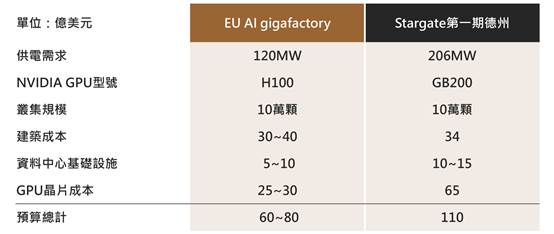

DIGITIMES观察,欧洲五大电信营运商在MWC 2026联合启用首个跨国联合边缘云European Edge Continuum,同期德国电信(Deutsche Telekom)向欧盟提交IPCEI-AI参与申请,欧盟的AI gigafactory竞标亦进入实质审核阶段。这一系列动作象征欧洲數字主权议程从法规制定与政策宣示,进入基础设施实际落地的新阶段。过去数年间,欧盟透过GDPR、AI Act、Digital Services Act等立法,建立全球最完备的數字监管框架,但在基础设施层面,三大云端服务商仍掌握欧洲IaaS市场超过8成的市占。...