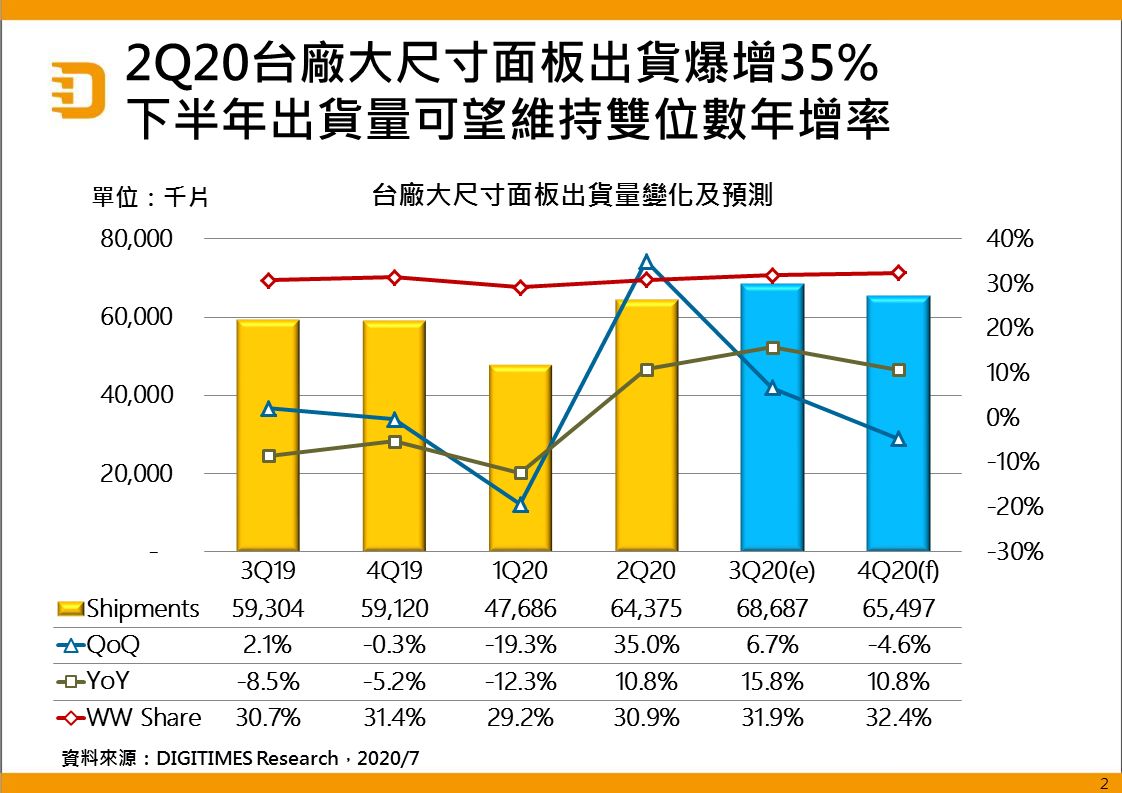

DIGITIMES Research调查分析,因前季爆发COVID-19(新冠肺炎)疫情致供货不顺,订单递延,2020年第2季臺厂(未含夏普)9吋及以上大尺吋TFT LCD面板出货6,438万片,季增35%、年增10.8%;展望下半年,第3季出货量可望季增6.7%,第4季后半因接近淡季,整体出货量预估季减4.6%,但仍将较2019年同期增加10.8%。

第1季位于中国大陆的面板模塊生产线受疫情影响无法顺利供货,出货递延至第2季,且比较基期偏低,加上全球包括欧、美、日等主要经济体疫情延烧,在家上班、在線学习、电竞娱乐相关需求激增,IT (NB及PC监视器)及平板电脑应用面板出货量因而明显增加。

第2季臺厂大尺吋面板各类应用中,IT应用出货量季增43%,表现最佳;「其他」应用亦季增41.3%,主因疫情带动公共场所傳感及医疗应用需求,及第1季比较基期较低;平板电脑应用季增32.6%,低于臺厂整体季增幅度,主因臺厂并非第2季出货高成长的苹果(Apple)平板电脑面板供应商;TV面板出货季增19.5%,因全球TV生产体系5月起才完全恢复正常,对面板需求略有影响。

第3季臺厂四大应用面板出货预估均将续增,主因第3季是面板出货旺季,另外,疫情在美、欧、日等经济体延烧,因此第2季需求旺盛的NB及PC监视器面板在第3季出货量可望维持高档。第4季底韩厂将结束部分LCD产线运转,有利维系臺厂出货动能。