DIGITIMES Research观察,展望全球運營商投资計劃,5G基站部署为未来5年重点。射频业者为达成5G基站高频、高功率要求,在功率元件材料选择及毫米波(mmWave)设计上,纷纷转向氮化镓(GaN)及天线封装(Antenna in Package;AiP)模塊解决方案。基站用射频市场继sub-6GHz后,毫米波将为下一波主要成长驱动力,而Open RAN (Radio Access Network)也是射频业者极力开发的新市场。

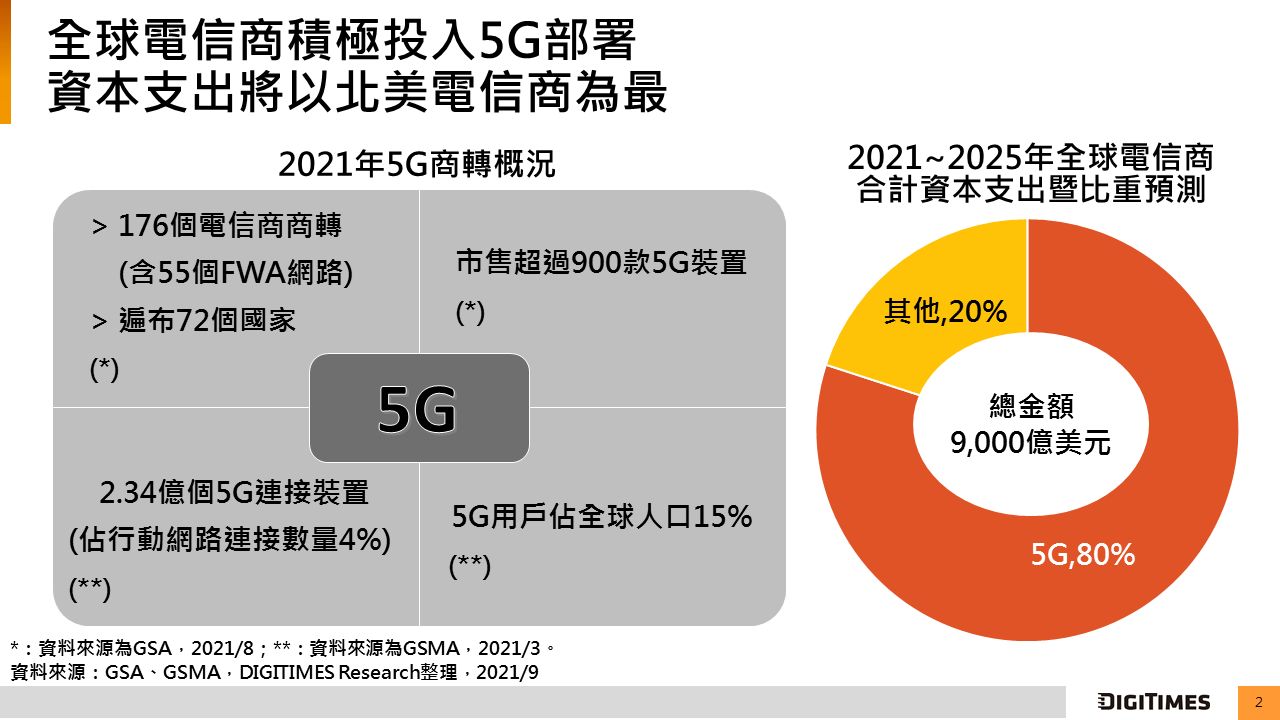

自2019年全球各大運營商陆续开启5G商用服务、布建5G基站,截至2021年3月,全球已有超过150个運營商商转5G服务,伴随移動终端装置推陈出新,5G渗透率将持续提升。有鉴于此,全球運營商于2021年至2025年资本支出总计将达9,000亿美元,其中高达80%将投注在5G建设上,发展sub-6GHz为当前多数地区首选,可预期毫米波应用将带动电信产业新一波成长。

受惠于運營商近年大举布建基础设施,及5G规格对射频元件需求量大,2023年5G基础建设用射频市场规模预估攀升至42亿美元;而因采多天线波束成形技术设计,波束形成器(beamformer)需求成长将为所有射频元件之冠。采AiP模塊能弥补毫米波短距传输缺陷,然基站因射频元件、天线需求量较手机多,在设计与整合难度较手机高,散热设计与材料选择为关键。

DIGITIMES Research观察,5G基站用射频业者为追求高效功率,纷纷选择GaN作为功率元件材料。而以恩智浦(NXP)为首的射频业者目标客户除传统運營商,Open RAN也是努力争取的目标市场。高通(Qualcomm)在手机芯片市场占据优势,于2020年10月宣布跨足5G Open RAN市场,延续手机基帶、射频、天线整合模塊技术的优势,让5G基站射频市场竞争更加白热化。