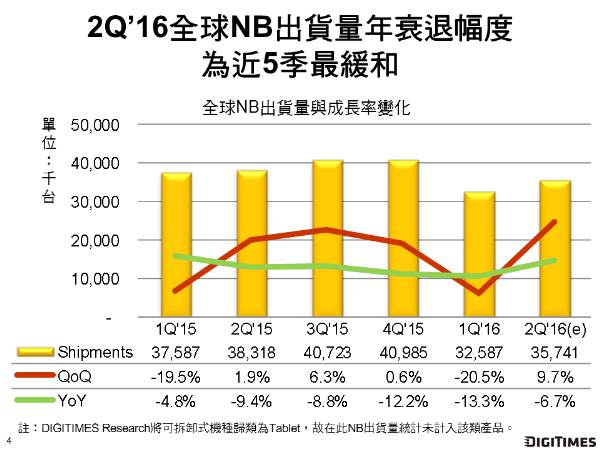

第2季美臺主要品牌业者开始回补库存,部分主流品牌更进一步于5月后,在欧洲、北美等市场提前发动价格战,加上Chromebook在美国教育市场竞争白热化,全球NB出货量(未计可拆卸式的2-in-1机种)在第1季NB业者过度谨慎导致出货量及库存水准皆位于低点的对照下,季成长达9.7%,较2015年同期衰退幅度亦缩减至1成以内。

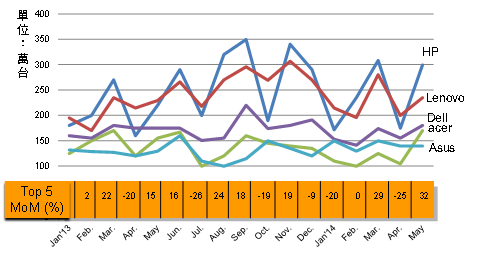

第2季前五大品牌排名与预期相同,然第二名惠普(HP)第2季首度提前于欧洲发动价格战,主攻旧款低端机种,加上北美市场稳步回升,出货仅落后第一名联想不到3万臺。戴尔(Dell)除持续于传统大型企业市场侵蚀对手市占,在新蓝海市埸中小型企业(Small and Medium-sized Business;SMB)亦开始崭露头角,占比再创新高。第五名苹果(Apple)第2季虽未如去年同期推出新机,但因前季库存水位较低,带动本季表现优于预期,出货较前季大增3成以上。排名第六的宏碁亦因先前出货策略保守,第2季出现2位数百分比增长。

臺厂表现以广达及纬创最佳,广达因Chromebook重回成长,及美臺业者NB订单增加,稳坐出货龙头。纬创因惠普加速释单,及戴尔强攻出货等刺激,出货量季增超过2成。