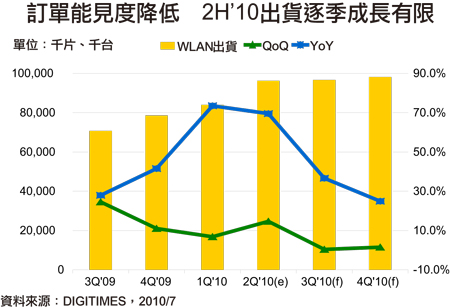

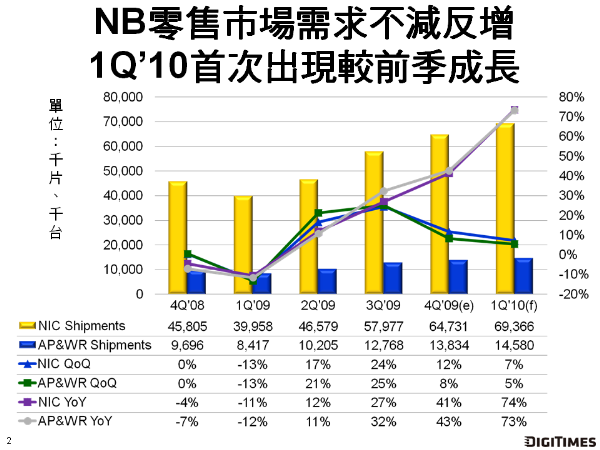

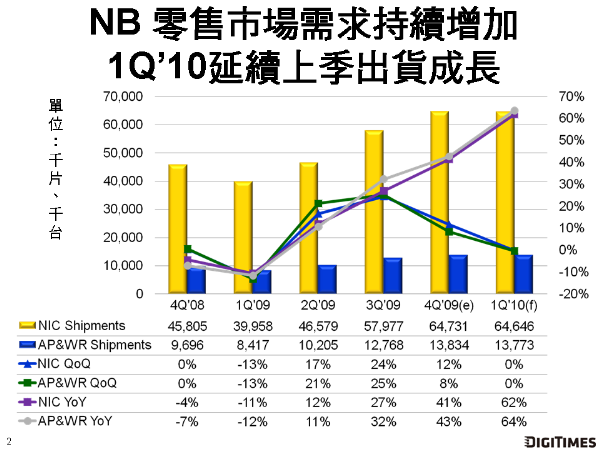

从历年臺厂第1季WLAN产品出货来看,2010年是首次出现出货量较前1季仍有正成长的季度。成长主因除筆記本電腦的出货量持续成长带动外,零售代理业者需求未受淡季因素影响而下滑,反而在仍欠缺安全库存的影响下,持续增加对臺厂采购量,同步带动无线网卡与路由器出货量增加。加上芯片lead time拉长,零售代理拉长需求规划的时间,有助减缓过去几季因零售端供需不平衡额外产生的产能调配成本。

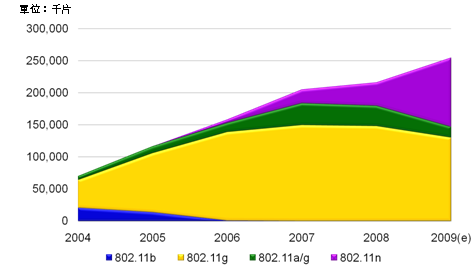

在通讯规格别出货比重分配方面,11n芯片随半导体制程进展,价格已低于11g,但在无线网卡部分,部分家电与消费性电子产品开始导入内建Wi-Fi模塊,采用的多为11g芯片,维持11g网卡出货,加上部分運營商仍持续采用11g规格的整合型接取装置(Integrated Access Device;IAD),使11g出货比重虽将持续减少,但仍未到产品生命周期的终点。预估在2012年前,11g仍将维持稳定出货比重。

至于不同界面WLAN网卡出货比重分配,Mini PCI仍占最多,但随著电视等消费性电子产品也继家用游戏机后开始陆续内建Wi-Fi通讯模塊,初期数量虽有限,但仍造成Mini PCI界面网卡出货比重的减少。