评估申请

登入

科技网

未来车供应链

苹果供应链

产业

区域

议题

观点

漫新闻

听新闻

每日椽真

商情

AI EXPO Taiwan

COMPUTEX

Research

半导体

IC制造

IC设计

化合物/功率半导体

运算

电脑运算

服務器

边缘运算

HPC关键零组件

通讯与云端

宽频与无线

次時代移動通讯

Cloud

未来车

CarTech

EV Focus

车用零组件

显示科技

显示科技与应用

AI & IOT

智能制造

智能家居

物联网

AI Focus

移動設備

移動設備与应用

智能穿戴

新兴市场与产业

Green Tech

亚洲供应链

新兴科技

其他

全球产业数据

Research Insights

Special Reports

Tech Forum

服务

到府简报

顾问专案

分析师团队

椽经阁

首页

Colley & Friends

作者群

活动家

首页

DIGITIMES 主办

智能应用

云端 & 網安

产品 & 研发

AI & 创新

其他

影音

英文网

Tech

Regions

Research

Opinions

Finance

Biz Focus

Event+

Multimedia

DIGITIMES

首页

矽岛.春秋

未来车供应链

苹果供应链

产业九宫格

科技椽送门

展会

影音

科技网

首页

未来车供应链

苹果供应链

产业

区域

议题

观点

漫新闻

听新闻

每日椽真

商情

AI EXPO Taiwan

COMPUTEX

Research

半导体

IC制造

IC设计

化合物/功率半导体

运算

电脑运算

服務器

边缘运算

HPC关键零组件

通讯与云端

宽频与无线

次時代移動通讯

Cloud

未来车

CarTech

EV Focus

车用零组件

显示科技

显示科技与应用

AI & IOT

智能制造

智能家居

物联网

AI Focus

移動設備

移動設備与应用

智能穿戴

新兴市场与产业

Green Tech

亚洲供应链

新兴科技

其他

全球产业数据

Research Insights

Special Reports

Tech Forum

服务

到府简报

顾问专案

分析师团队

椽经阁

首页

Colley & Friends

作者群

活动家

首页

DIGITIMES 主办

智能应用

云端 & 網安

产品 & 研发

AI & 创新

其他

影音

英文网

Tech

Regions

Research

Opinions

Finance

Biz Focus

Event+

Multimedia

Research

查找

筛选

关键字

联想

英业达

戴尔科技

惠普

亚马逊

SiC

慧与科技

AI

氮化镓

中国

全文查找

精准查找

或使用自然语言查找

筛选

查找

清除

报告类别

服務器

亚洲供应链

车用零组件

EV Focus

宽频与无线

边缘运算

IC制造

Cloud

HPC关键零组件

物联网

IC设计

化合物/功率半导体

智能家居

CarTech

电脑运算

AI Focus

Green Tech

新兴科技

次時代移動通讯

显示科技与应用

智能穿戴

移動設備与应用

智能制造

上刊日期

过去三个月

过去六个月

过去一年

全部

-

分析师

林芬卉

罗惠隆

杨仁杰

翁书婷

简琮训

姚嘉洋

吴伯轩

张嘉纹

陈泽嘉

蔡卓卲

陈皓泽

张珩

王乙蓁

陈辰妃

申作昊

林俊吉

陈冠荣

黄耀汉

萧圣伦

余佩儒

江明谦

黄雅芝

余君涛

周延

林欣姿

杜振宇

李鸿运

白心瀞

廖萱昀

罗婉甄

陈加鑫

邱欣蕙

方觉民

黄铭章

黄健治

查找

查找条件

查找关键字:土耳其

查找模式:精准查找

上刊时间:2004/03/03~2026-07/28

加載中

物联网

物联网

从乌俄战争到美伊冲突 凸显網絡韧性与发展替代通讯技术的重要性

2026年的美伊军事冲突,考验中东电信业的营运韧性。红海与波斯湾的荷莫兹海峡同时进入战时管制,数十年来支撑欧亚非数据往来的海底电缆路由,在几周内几近瘫痪;地面基础设施在军事打击下持续面临损毁,運營商同步面对设施损耗与用户市场萎缩的双重收缩。在这样的条件下,通讯服务能维持到什么程度,取决于业者在冲突爆发前已累积的架构投资,而非冲突发生后能紧急调动的资源。...

许凯崴

2026-05-26

亚洲供应链

亚洲供应链

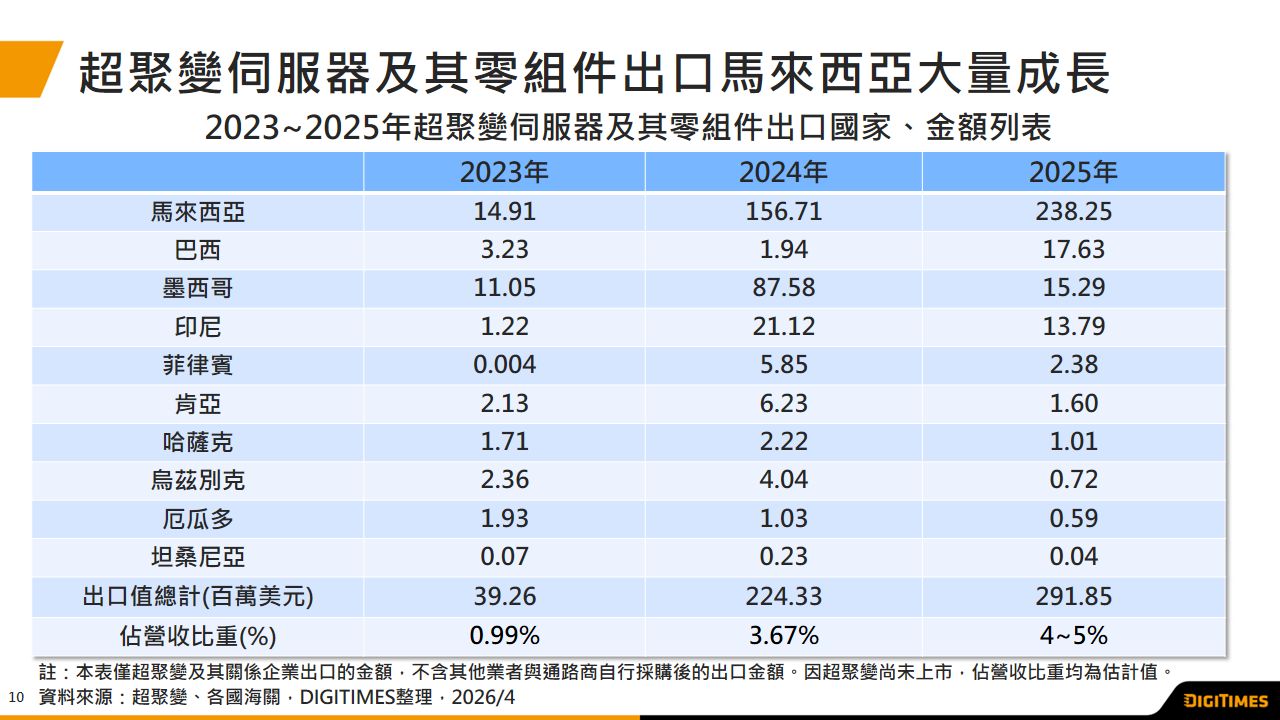

2025年超聚变服務器出口额年增30% 三大出口路径布局东协、非洲、拉美市场

DIGITIMES整理分析中国服務器业者超聚变旗下Fusion、KunLun两大服務器品牌出口情况,归纳超聚变服務器及其零组件有三大出口路径,整体路径呈现「多地生产」搭配「区域转运」相结合的灵活模式。主要出口地区为马来西亚、印尼、菲律宾等东协地区,巴西、墨西哥等拉丁美洲地区,以及肯尼亞、坦桑尼亞等非洲地区,2025年整体出口金额达2.92亿美元,较2024年2.24亿美元年增约30%...

周延

2026-04-30

EV Focus

EV Focus

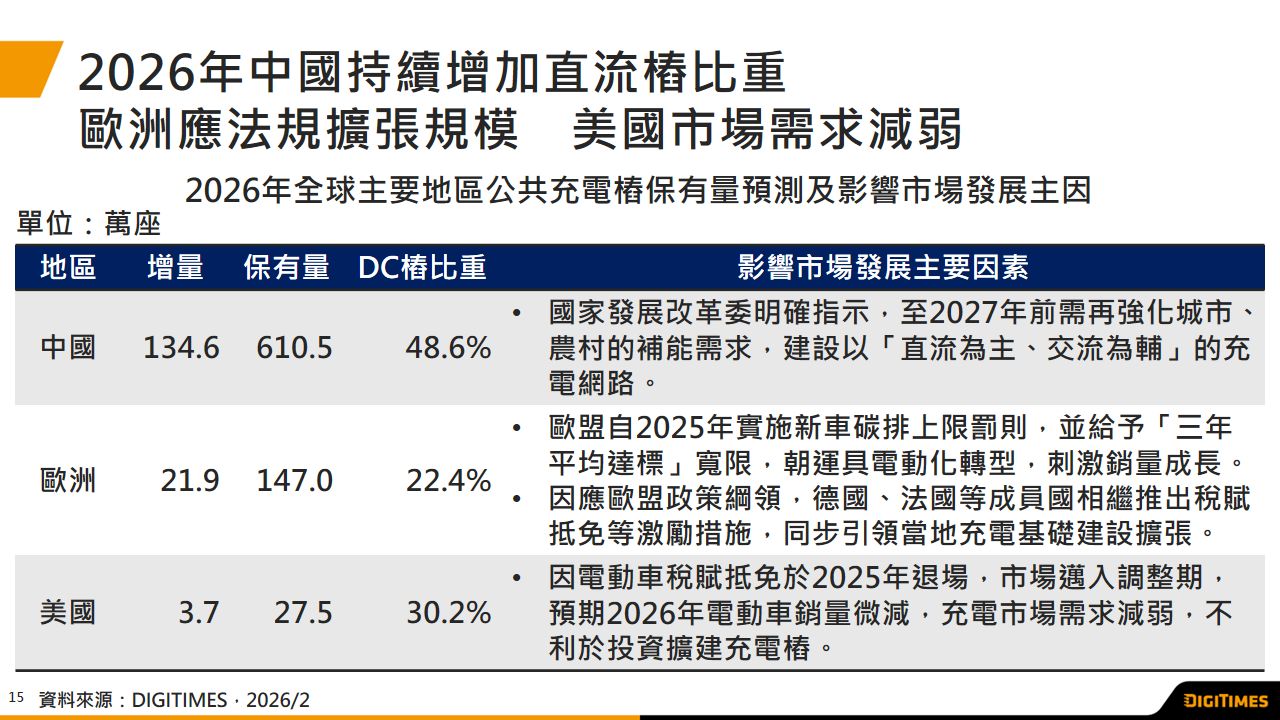

2026年全球公共充电桩将突破901万座 中国一枝独秀 欧洲稳健扩张 美国成长衰退

DIGITIMES统计2025年全球超过30个国家的公共充电桩数据,全年年增率达33.2%,保有量突破711万座。进一步将上述国家依中国、欧洲、美国及日韩共四大地理区域划分,观察直流充电桩比重分布,中国、欧洲及美国地区皆持续提升1.5~3个百分点,反观韓國...

江明谦

2026-03-02

新兴科技

新兴科技

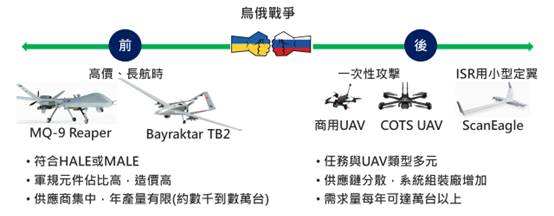

乌俄战争重新定义UAV COTS成主力及供应链去中化

商规元件无人机(COTS UAV)在乌俄战争中,跃升为前线攻击与侦查主力,重塑UAV的需求定位,从追求单机高性能、配置专属发射臺与专人操控的设计模式,转向能规模量产、易于操控、快速组装与维修,并可作为战场「耗材」的机型。另一方面,由于中国掌握全球COTS UAV零组件的供应,各国因此开始加速推动在地化生产,并要求采用非中国供应链,例如美国放宽UAV采购规范并增加Blue sUAS名单;欧盟在《2030备战蓝图》中强调UAV产能自主,印度则以国产化政策发展在地UAV制造。...

黄雅芝

2025-11-25

CarTech

CarTech

内需市场竞争压力驱动中系车厂加速全球布局 以多元动力车型与海外设厂双轨并进抢市

DIGITIMES观察,在中国车市面临产能过剩与削价竞争压力下,中系车厂加速推进海外布局。凭借中系车厂的电动车技术与价格优势...

廖萱昀

2025-08-04

新兴科技

新兴科技

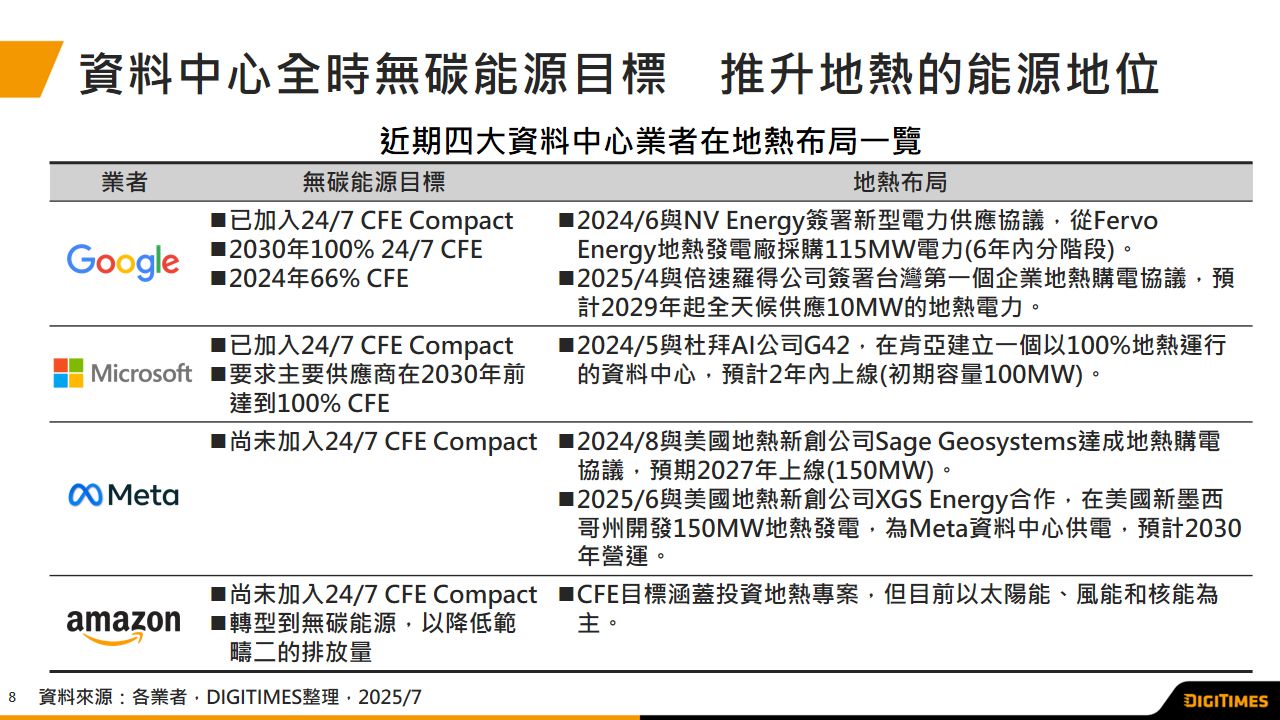

地热成數據中心电力新选项 预期EGS技术将于2026~2030年进入早期商业化阶段

DIGITIMES观察,地热是一种持续且稳定的能源,可全天候供电,且平均使用率超过75%,即便目前地热发电占全球发电比重不到1%....

余佩儒

2025-07-21

CarTech

CarTech

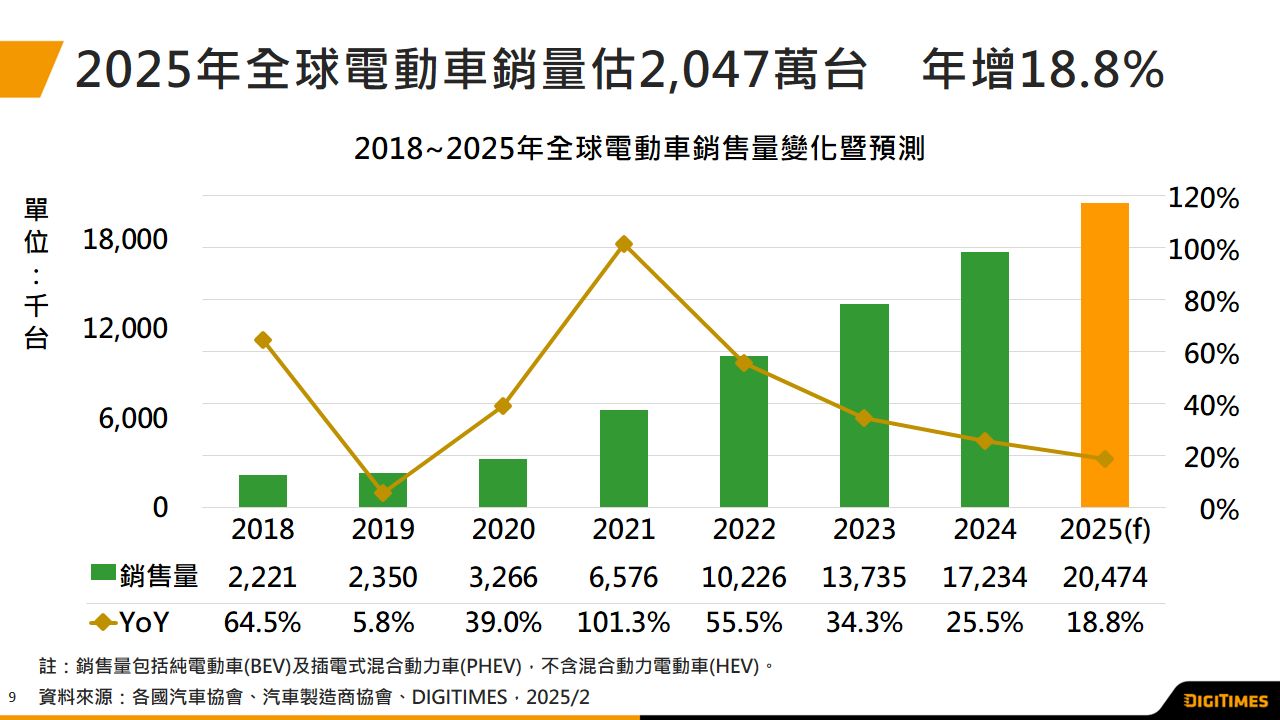

2025年全球电动车销量预估年增18.8% 各区域市场表现差异将更加显著

DIGITIMES观察,2024年全球电动车市场虽延续成长态势,但增速有所放缓,销量达1,723万臺,年增率25.5%;尽管中国市场以压倒性优势领先全球,但欧美市场因政策及需求...

林芬卉

2025-02-03

EV Focus

EV Focus

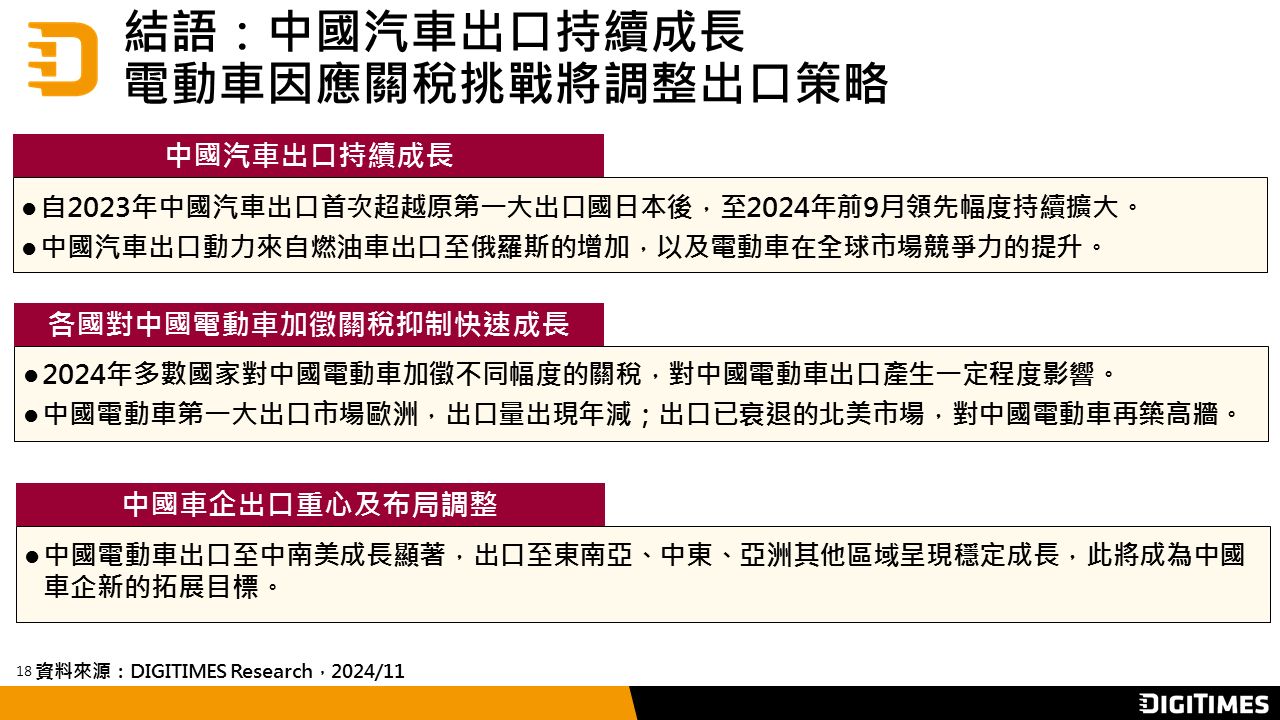

中国汽车出口持续扩大 电动车出口策略因关税挑战将面临转向

DIGITIMES Research观察,中国汽车出口量在近几年来取得显著成长,自2023年中国汽车出口量首次超越原第一大出口国日本后,至2024年前9月领先幅度持续扩大,两者差...

林芬卉

2024-11-14

CarTech

CarTech

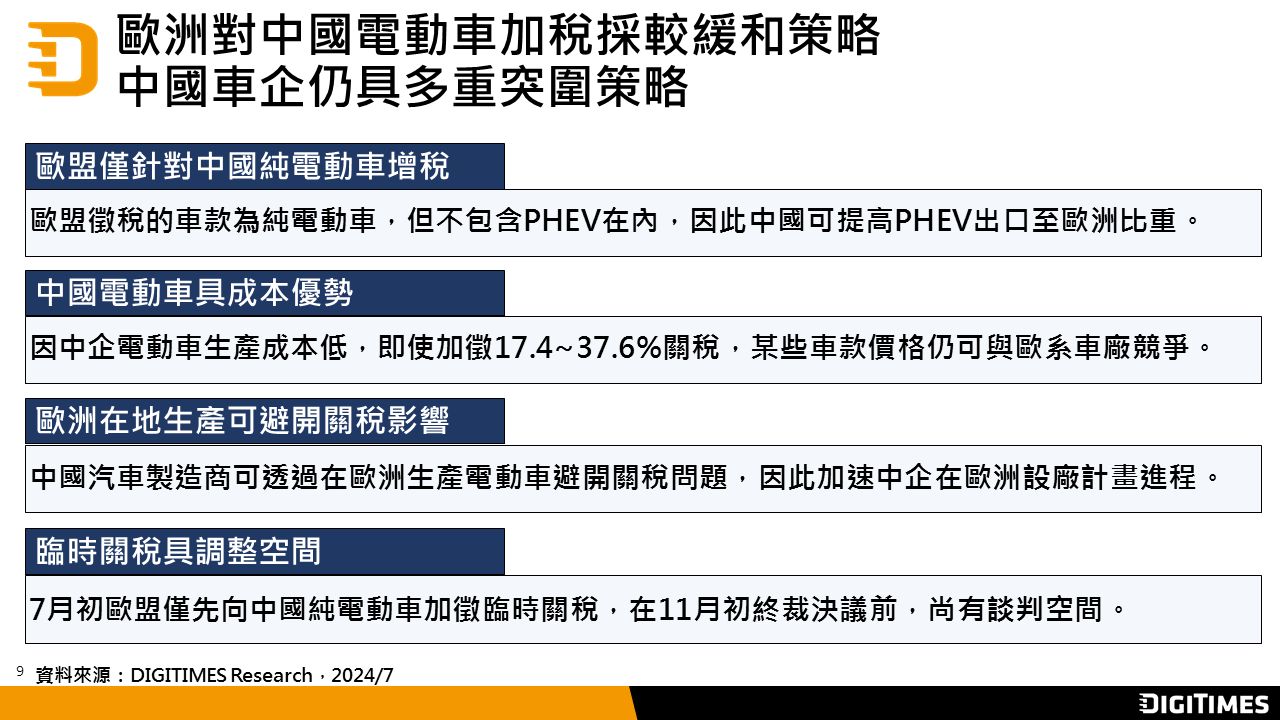

欧盟对中展开电动车关税战役 中国车企积极寻求突围之道

DIGITIMES Research观察,中国电动车出口量快速成长,引发国际市场担忧,近期多国纷纷提高进口关税因应,其中,美国采取强硬立场,8月1日实施的关税高达100%,欧盟则...

林芬卉

2024-07-23

物联网

物联网

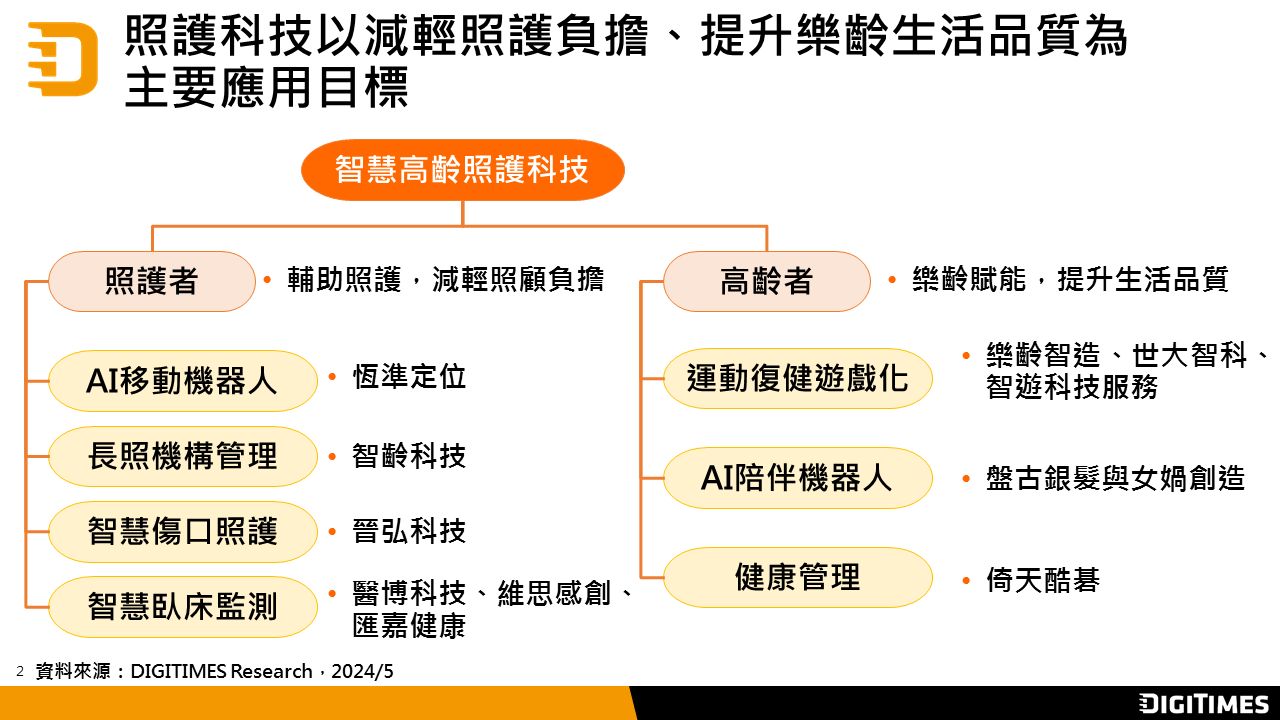

展会观察:2024年臺湾辅具长照展 照护數字化与高龄赋能自主为重点

2024年臺湾辅具暨长期照护大展(辅具长照展)于5月16~19日举行,DIGITIMES Research观察,高龄照护科技应用以使用者需求为导向,主要分为两大类型,包括为照护者减...

DIGITIMES研究团队

2024-05-31

1

2

3

4

5

购物车

0

件商品

智能应用

影音