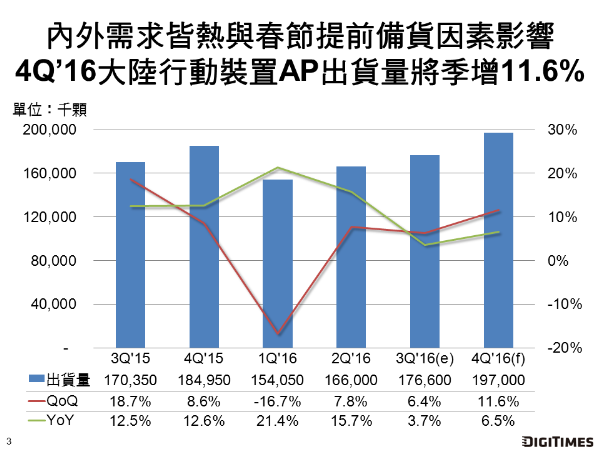

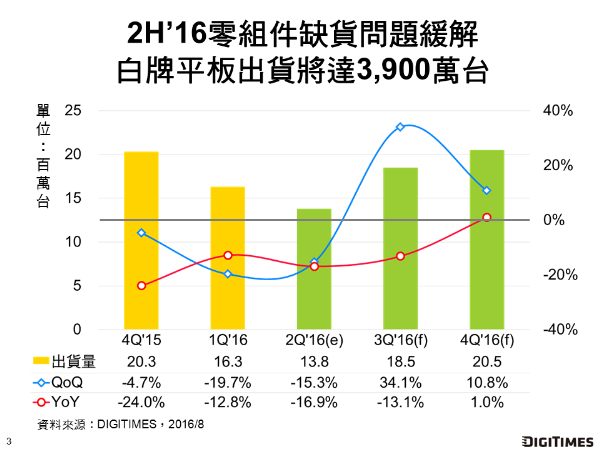

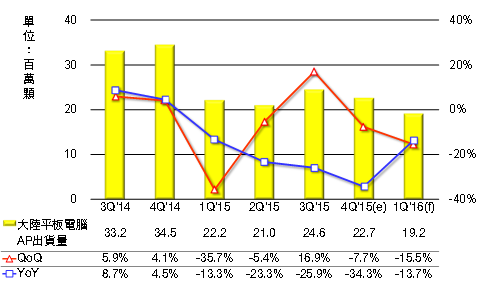

DIGITIMES Research调查显示,进入2016年下半,上游零组件缺货和涨价问题可望舒缓,原第2季订单递延至下半年出货,加上欧美市场进入拉货旺季,因此2016年下半白牌平板出货量与上半年相比,可望增长30%,达3,900万臺。

若与2015年同期相比,2016年下半白牌平板出货量将年减6.3%,呈现自2014年出货高峰转入衰退趋势以来的最小跌幅,出货量衰退接近尾声,加上产业集中度提高可降低杀价竞争风险,白牌平板产业可望缓步走入较健康的产业格局。

零组件缺货问题方面,缺货最严重的面板在第3季末可望因供给增加而获纾解,存儲器经过第2季产能调整后,价格涨幅可望趋缓,因此2016年下半供给面不利因素将淡化。

需求面方面,欧美成熟市场因季节性因素,2016年下半进入旺季,大卖场对Wi-Fi平板需求增加。在新兴市场,过度依赖原物料的国家仍在经济低迷状态,而东南亚经济相对平稳;南美则受奥运的短期经济面刺激影响,当地消费可望小幅回升。

白牌平板尺吋方面,第4季因欧美卖场旺季订单的季节性因素影响,7吋平板出货量比重将自前季升至54%。若与2015年第4季相较,尺吋变化承袭过去走势,因7吋毛利日益降低,厂商倾向增加8吋平板出货,使8吋所占比例提升,而10吋以上因2合1平板市场需求畅旺,出货量比重亦有提升趋势。

白牌平板应用处理器(AP)方面,2016年下半联发科所占比重恐降至45%左右,主因通讯平板部分市场被展讯侵蚀,加上受季节性因素影响,Wi-Fi平板需求增加,压抑通讯平板出货比重,造成以通讯平板AP为主的联发科,其白牌平板芯片占有率下降。英特尔(Intel)在2016年下半打消SoFIA库存,则将使其在白牌平板AP市占率走高至16%以上。