评估申请

登入

科技网

未来车供应链

苹果供应链

产业

区域

议题

观点

漫新闻

听新闻

每日椽真

商情

AI EXPO Taiwan

COMPUTEX

Research

半导体

IC制造

IC设计

化合物/功率半导体

运算

电脑运算

服務器

边缘运算

HPC关键零组件

通讯与云端

宽频与无线

次時代移動通讯

Cloud

未来车

CarTech

EV Focus

车用零组件

显示科技

显示科技与应用

AI & IOT

智能制造

智能家居

物联网

AI Focus

移動設備

移動設備与应用

智能穿戴

新兴市场与产业

Green Tech

亚洲供应链

新兴科技

其他

全球产业数据

Research Insights

Special Reports

Tech Forum

服务

到府简报

顾问专案

分析师团队

椽经阁

首页

Colley & Friends

作者群

活动家

首页

DIGITIMES 主办

智能应用

云端 & 網安

产品 & 研发

AI & 创新

其他

影音

英文网

Tech

Regions

Research

Opinions

Finance

Biz Focus

Event+

Multimedia

DIGITIMES

首页

矽岛.春秋

未来车供应链

苹果供应链

产业九宫格

科技椽送门

展会

影音

科技网

首页

未来车供应链

苹果供应链

产业

区域

议题

观点

漫新闻

听新闻

每日椽真

商情

AI EXPO Taiwan

COMPUTEX

Research

半导体

IC制造

IC设计

化合物/功率半导体

运算

电脑运算

服務器

边缘运算

HPC关键零组件

通讯与云端

宽频与无线

次時代移動通讯

Cloud

未来车

CarTech

EV Focus

车用零组件

显示科技

显示科技与应用

AI & IOT

智能制造

智能家居

物联网

AI Focus

移動設備

移動設備与应用

智能穿戴

新兴市场与产业

Green Tech

亚洲供应链

新兴科技

其他

全球产业数据

Research Insights

Special Reports

Tech Forum

服务

到府简报

顾问专案

分析师团队

椽经阁

首页

Colley & Friends

作者群

活动家

首页

DIGITIMES 主办

智能应用

云端 & 網安

产品 & 研发

AI & 创新

其他

影音

英文网

Tech

Regions

Research

Opinions

Finance

Biz Focus

Event+

Multimedia

Research

查找

筛选

关键字

联想

英业达

戴尔科技

惠普

亚马逊

SiC

慧与科技

AI

氮化镓

中国

全文查找

精准查找

或使用自然语言查找

筛选

查找

清除

报告类别

服務器

亚洲供应链

车用零组件

EV Focus

宽频与无线

边缘运算

IC制造

Cloud

HPC关键零组件

物联网

IC设计

化合物/功率半导体

智能家居

CarTech

电脑运算

AI Focus

Green Tech

新兴科技

次時代移動通讯

显示科技与应用

智能穿戴

移動設備与应用

智能制造

上刊日期

过去三个月

过去六个月

过去一年

全部

-

分析师

林芬卉

罗惠隆

杨仁杰

翁书婷

简琮训

姚嘉洋

吴伯轩

张嘉纹

陈泽嘉

蔡卓卲

陈皓泽

张珩

王乙蓁

陈辰妃

申作昊

林俊吉

陈冠荣

黄耀汉

萧圣伦

余佩儒

江明谦

黄雅芝

余君涛

周延

林欣姿

杜振宇

李鸿运

白心瀞

廖萱昀

罗婉甄

陈加鑫

邱欣蕙

方觉民

黄铭章

黄健治

查找

查找条件

查找关键字:TFT LCD面板

查找模式:精准查找

上刊时间:2004/03/03~2026-07/26

加載中

显示科技与应用

显示科技与应用

展会观察:COMPUTEX 2026 AI风潮带动节能需求与新兴应用 提升AMOLED在PC市占并扩大电子纸和微显示器商机

DIGITIMES观察,在AI风潮下,PC应用深受影响,并衍生出多项新兴应用,对显示技术发展影响甚大。NB支持OpenClaw AI功能,对算力与节能要求趋严,有利于厂商改采AMOLED面板;而在需兼顾画质与面板刷新率的高端电竞应用,韩厂SDC研发新款QD-OLED面板以因应此需求。數字看板节能需求趋严,有利彩色电子纸发展;AI双向翻译器提升透明显示器需求;AR眼镜沉浸式视觉,提升微显示器发展;而无人机与人形机器人则创造无人机控制器与改善机器人手部傳感能力的需求。...

杨仁杰

2026-06-23

显示科技与应用

显示科技与应用

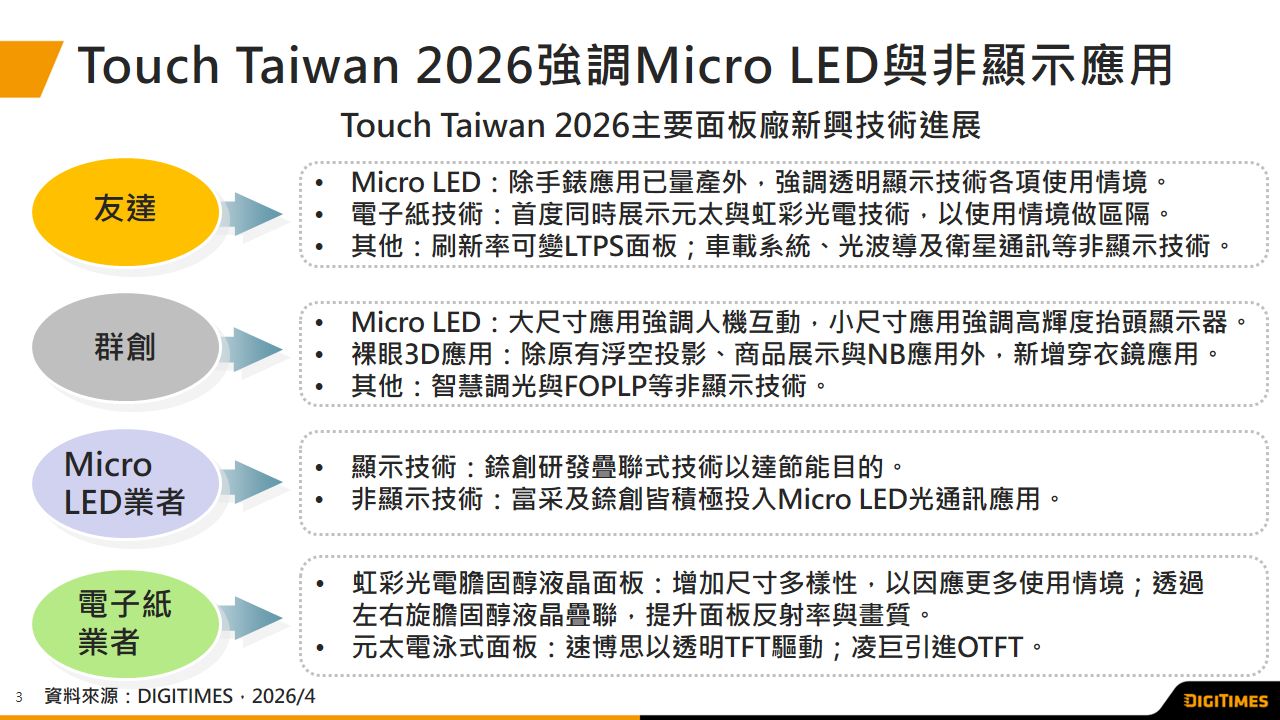

展会观察:Touch Taiwan 2026 面板厂积极投入系统垂直整合与非显示事业 开拓新利基

DIGITIMES观察,Touch Taiwan 2026参展面板业者除持续钻研新兴显示技术如Micro LED及裸眼3D面板显示特性、并持续改进IT用TFT LCD省电性以因应AI时代对IT产业的冲击外,面板业者为巩固市场地位并提升自身在供应链的阶层,多积极投入系统垂直整合事业,且因应AI时代对算力、通讯的要求,并透过原有的设备与技术经验,积极投入FOPLP、光通讯、卫星天线等非显示事业,借以从早已成为红海的面板事业中转型升级,延续企业寿命、扩大获利机会,呈现面板厂正逐渐脱离传统制造业角色,成为显示与光电解决方案公司。...

杨仁杰

2026-04-22

亚洲供应链

亚洲供应链

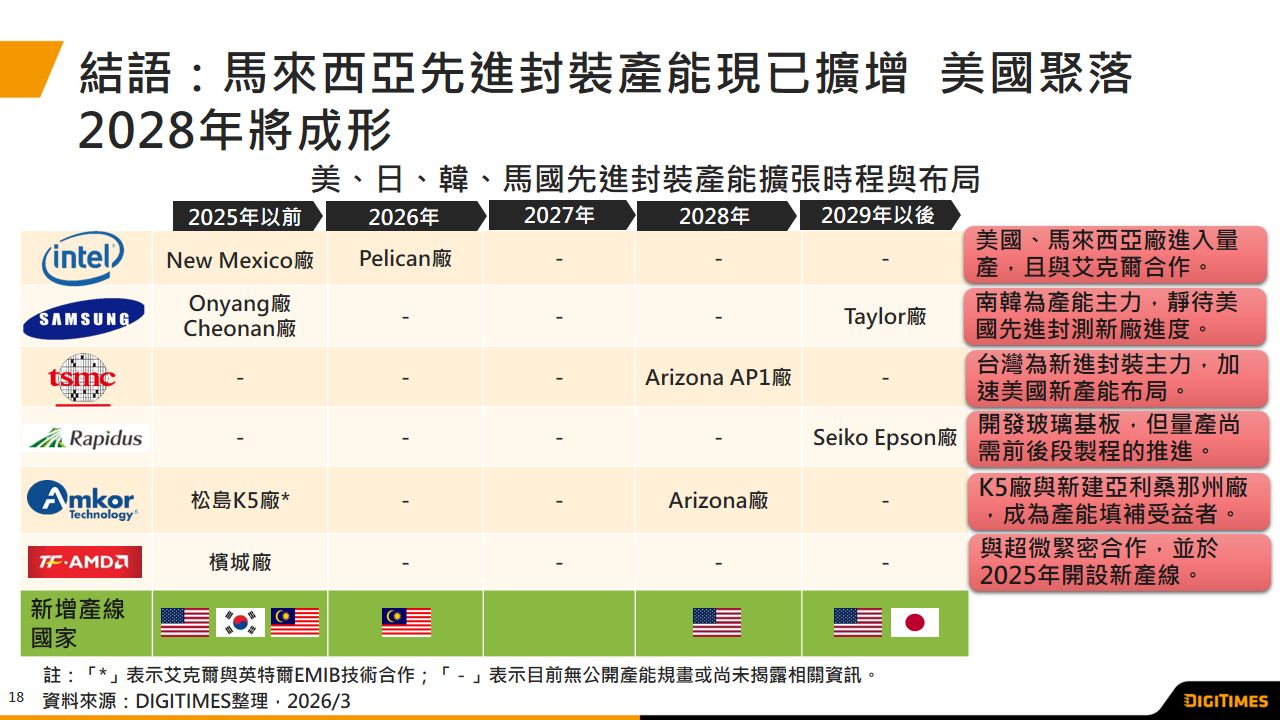

美、日、韩、马来地区业者2.5D/3D先进封装布局加速 非臺湾产能版图将扩大

DIGITIMES观察,在AI与高效能运算需求带动下,先进封装重要性持续提升,加上产能长期高度集中所衍生的供应链风险已成为关注焦点,且在地缘政治与产业安全考量下,全球布局开始出现变化,因此,美国凭借《芯片与科学法案》(CHIPS and Science Act)与在地化政策,推动产能回流;日本透过投入前段制程与材料技术基础,强化整合能力;韓國结合集团体系资源与封测产业长期累积的技术基础,推动先进封装发展;马来西亚则凭成熟OSAT聚落承接产能外溢,逐步成为非臺湾地区的重要延伸节点。整体而言,全球先进封装供应链正进入由单一核心,走向多节点布局的新阶段。...

吴孟伦

2026-03-17

显示科技与应用

显示科技与应用

展会观察:CES 2026 显示科技画质竞争及应用范围扩张为发展重点

DIGITIMES观察,在CES 2026展会中,主要面板厂皆针对电视、IT、车载及AR/VR应用显示技术进行升级,其中TFT LCD业者主要改良背光模塊结构,以提升色彩表现与对比值;而AMOLED业者则引进传统RGB条状次像素结构,以改善显示内容细部的锐利度。除此之外,技术应用范围的扩张亦为发展重点,例如原仅用于电视用

TFT LCD面板

的低反射率表面处理技术扩张至IT及车载应用;原仅用于手机、穿戴用AMOLED面板的Hybrid架构、LTPO背板技术扩张至IT应用。而在AR/VR用微型显示器方面,包括LCoS、Micro OLED及Micro LED业者皆致力改善面板辉度、分辨率与色彩表现。

杨仁杰

2026-01-21

显示科技与应用

显示科技与应用

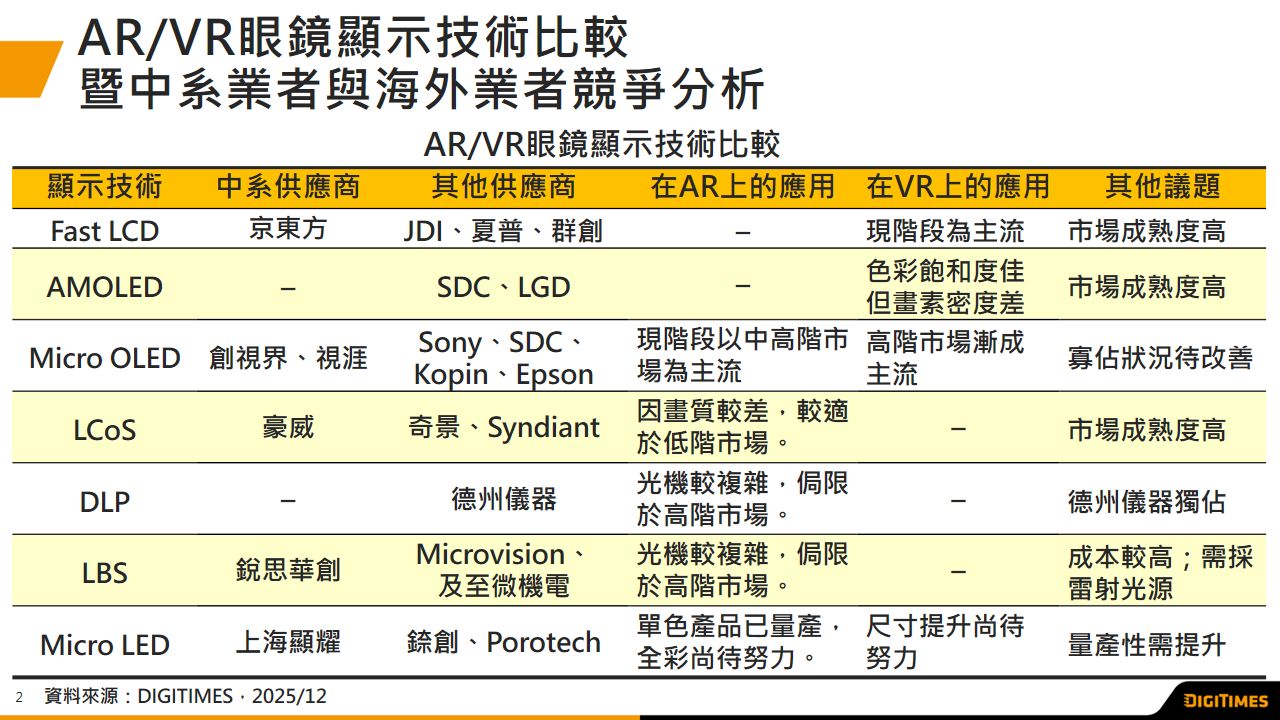

中系业者投入微显示器发展 Micro OLED锁定中高端VR眼镜 Micro LED将成AR眼镜主流

基于AR/VR旺盛市场潜力,中系业者积极投入Micro OLED及Micro LED面板生产,积极与国际大厂竞争。在AR眼镜方面,目前市场主流为成本效益较高的Micro OLED面板搭配Birdbath光学系统,长远发展将趋向全彩Micro LED面板搭配光波导;而在VR眼镜方面,中低端机种采用Fast LCD、中高端机种采用Micro OLED的大方向将不会改变。...

杨仁杰

2025-12-18

显示科技与应用

显示科技与应用

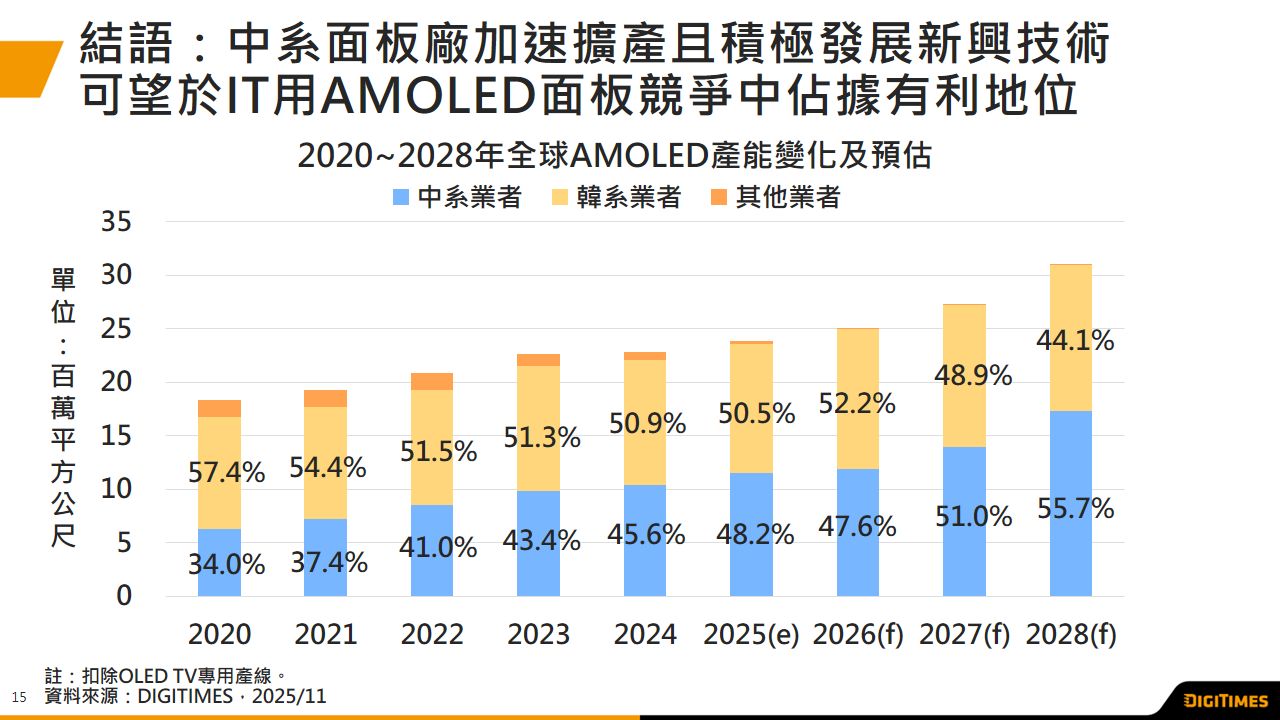

中系面板厂8代等级AMOLED产线陆续投产 将推动技术与市场格局转变

美商苹果2024年起,已将iPad Pro面板由Mini LED背光的

TFT LCD面板

改为AMOLED面板,未来亦可望应用于MacBook、iPad mini等产品,非苹业者亦有机会跟进。SDC、京东方等两家苹果主要面板供应商皆建构8.6代(2,290mmx2,620mm) AMOLED面板产能;另TCL华星及维信诺则透过引进新兴AMOLED生产技术设置8.6代产线,因此,DIGITIMES预测,若不计WOLED、QD-OLED产能,2027年中系AMOLED面板产能可望超越韩厂...

杨仁杰

2025-11-20

显示科技与应用

显示科技与应用

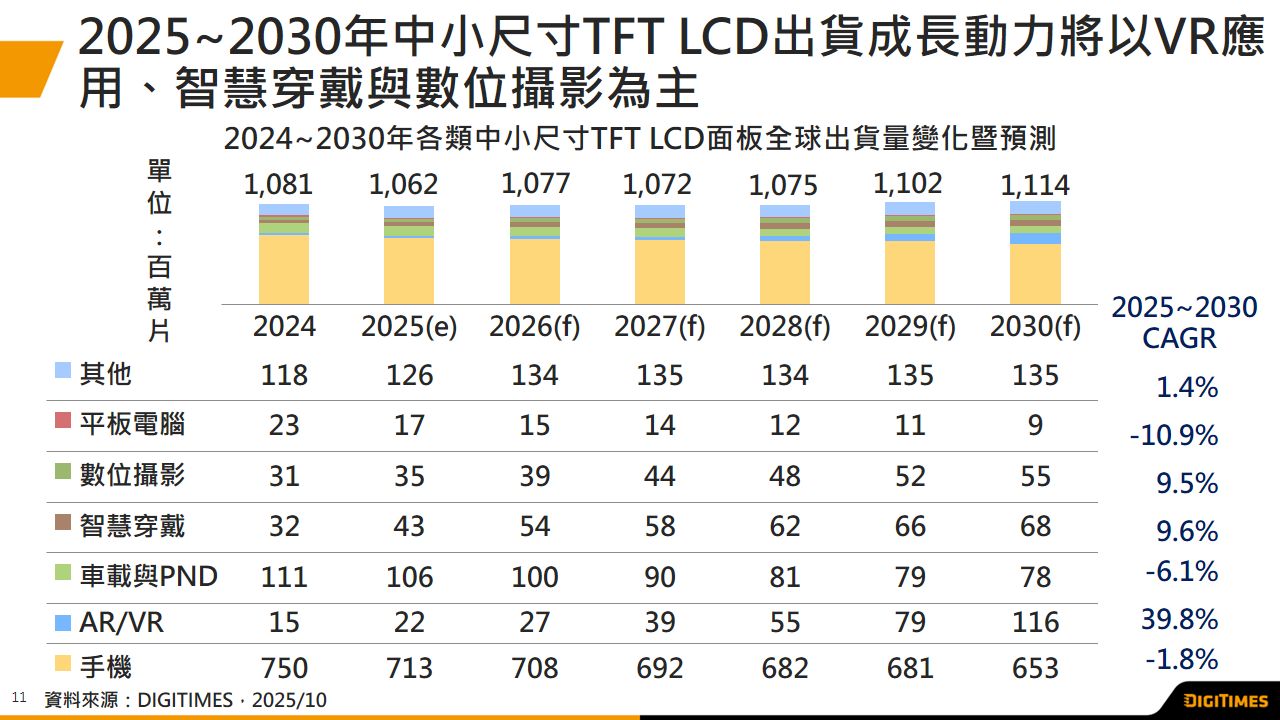

5年展望:2025~2030年全球中小尺吋TFT LCD将受惠VR及穿戴应用 预估出货量CAGR为1%

DIGITIMES观察,虽智能手機面板主流技术转向AMOLED,平板电脑、车载显示器面板平均尺吋持续扩大,影响中小尺吋

TFT LCD面板

出货,但穿戴应用及AR/VR市场规...

杨仁杰

2025-10-14

显示科技与应用

显示科技与应用

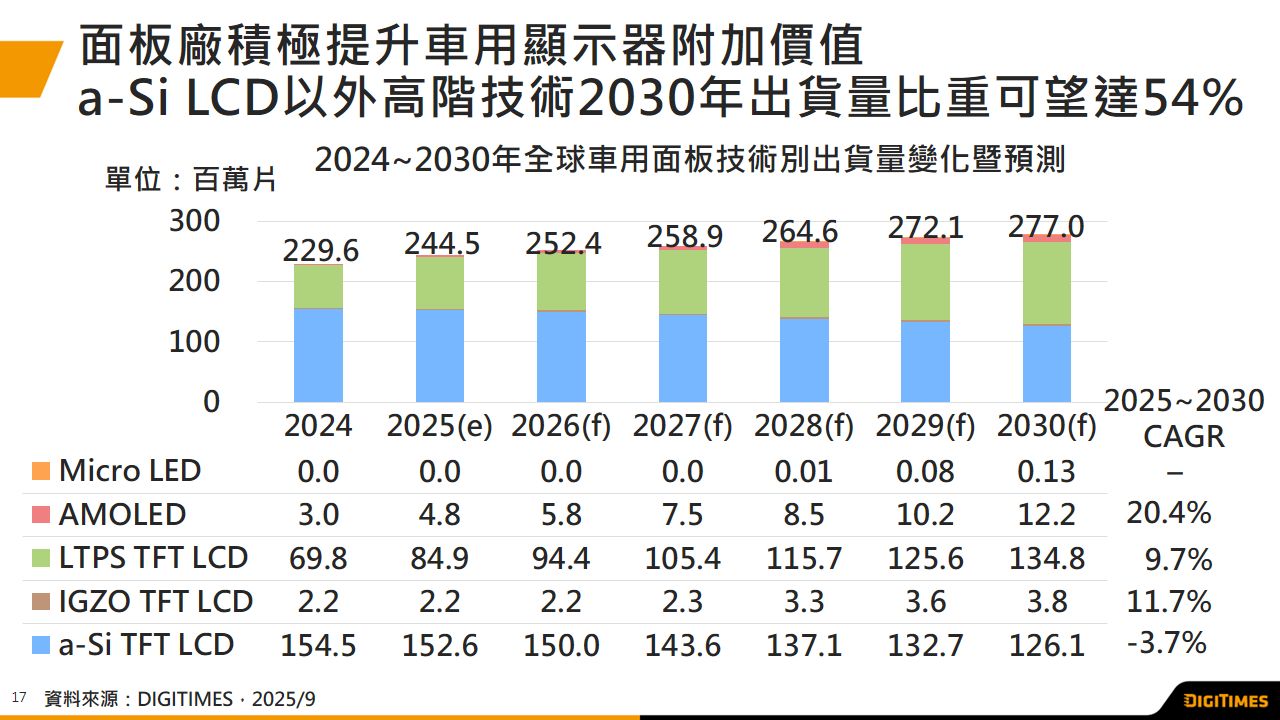

车用LTPS面板出货量2030年将超越a-Si 中系业者出货占比将超越6成

DIGITIMES观察全球车用显示器技术发展,2025年9吋以上中控臺用LTPS

TFT LCD面板

出货量达4,983万片,占比已达57.2%。预估至2030年,整体车用面板采LTPS TFT LCD出货量将达1.35亿片....

杨仁杰

2025-09-15

显示科技与应用

显示科技与应用

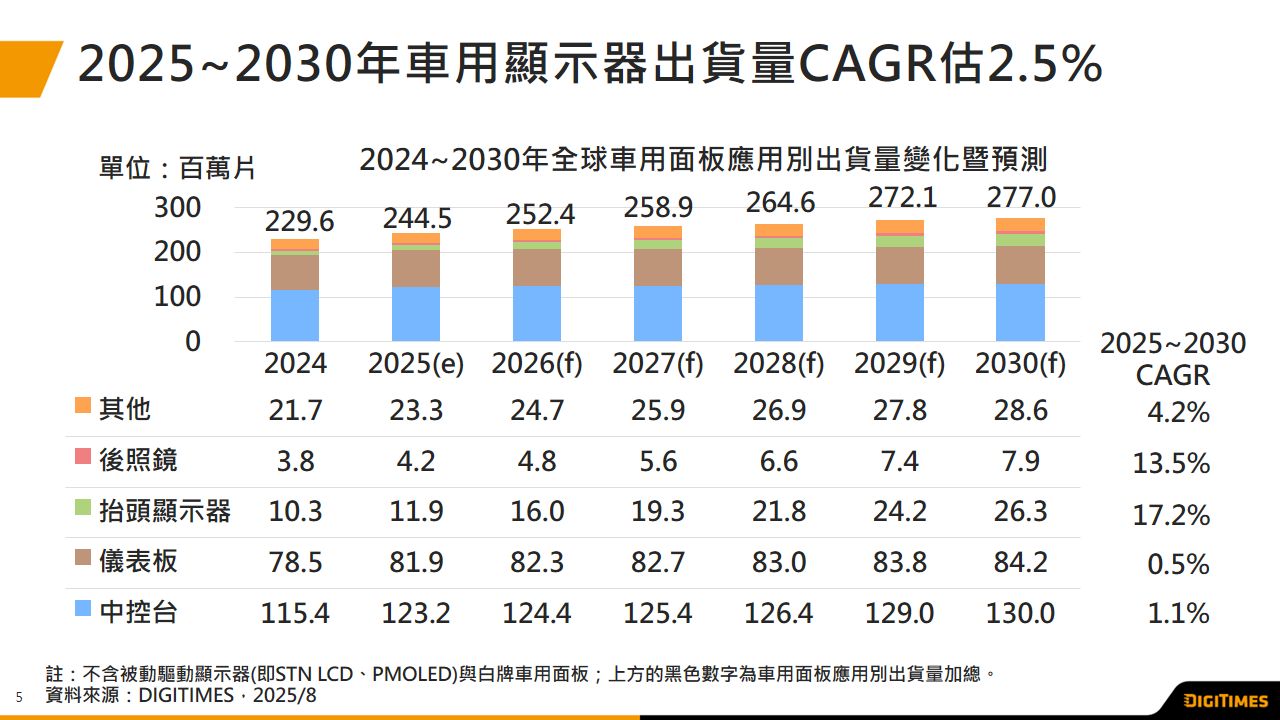

2025年9吋以上中控臺用面板出货占比首破7成 带动9吋以上车用显示器占比达58.8%

DIGITIMES观察全球车用显示器市场发现,尽管面对全球经济大环境的不确定性,中国及欧盟政府持续针对新能源车推出的补贴政策,成为车用显示器主要出货成长动力....

杨仁杰

2025-08-13

显示科技与应用

显示科技与应用

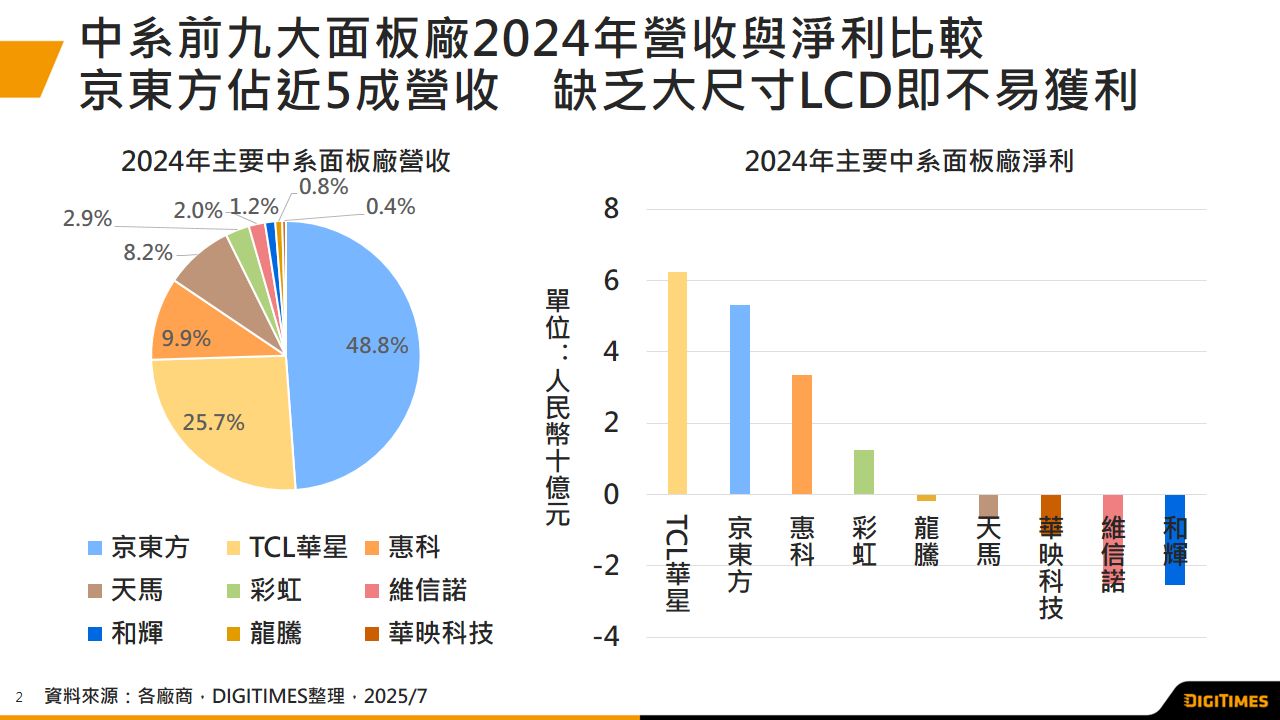

京东方营收仍居中系面板厂之冠 TCL华星挟TV面板平均尺吋扩大获利后来居上

DIGITIMES观察主要中系面板厂至2025年第1季的财报,发现2024年中国政府的家电补贴政策,及电视主流尺吋持续扩大,为中系面板厂获利改善的主要原因....

杨仁杰

2025-07-14

1

2

3

4

5

购物车

0

件商品

智能应用

影音