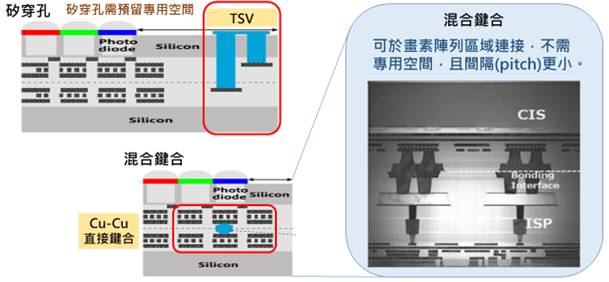

DIGITIMES Research观察,Sony 2020会计年度(2020年4月至2021年3月)CMOS影像傳感器(CMOS Image Sensor;CIS)销售额估年减11.8%,主要受疫情、贸易禁令、同业竞争夹击等因素影响。Sony已积极采取数项短中长期策略应变,例如紧缩2020年度资本支出、持续结合AI技术以提升CIS附加价值。而3层堆叠式(stacked) CIS关键的影像信號处理器(Image Signal Processor;ISP)因Sony产能不足,寻求臺积电代工,且原定2021年度兴建新CIS产线計劃不变。

手机应用为Sony CIS业务销售主力,而智能手機需求疲弱,DIGITIMES Research预估2020年全球出货量减少约10%,因此Sony下修2020年度CIS销售预估,自原估年减6.5%调整为年减11.8%。Sony CIS业务隶属影像与傳感解决方案(Imaging & Sensing Solutions;I&SS)事业部,近5季CIS销售额占I&SS部门逾86%,亦导致Sony预估2020年度I&SS部门营业利益将大幅年减65.6%。

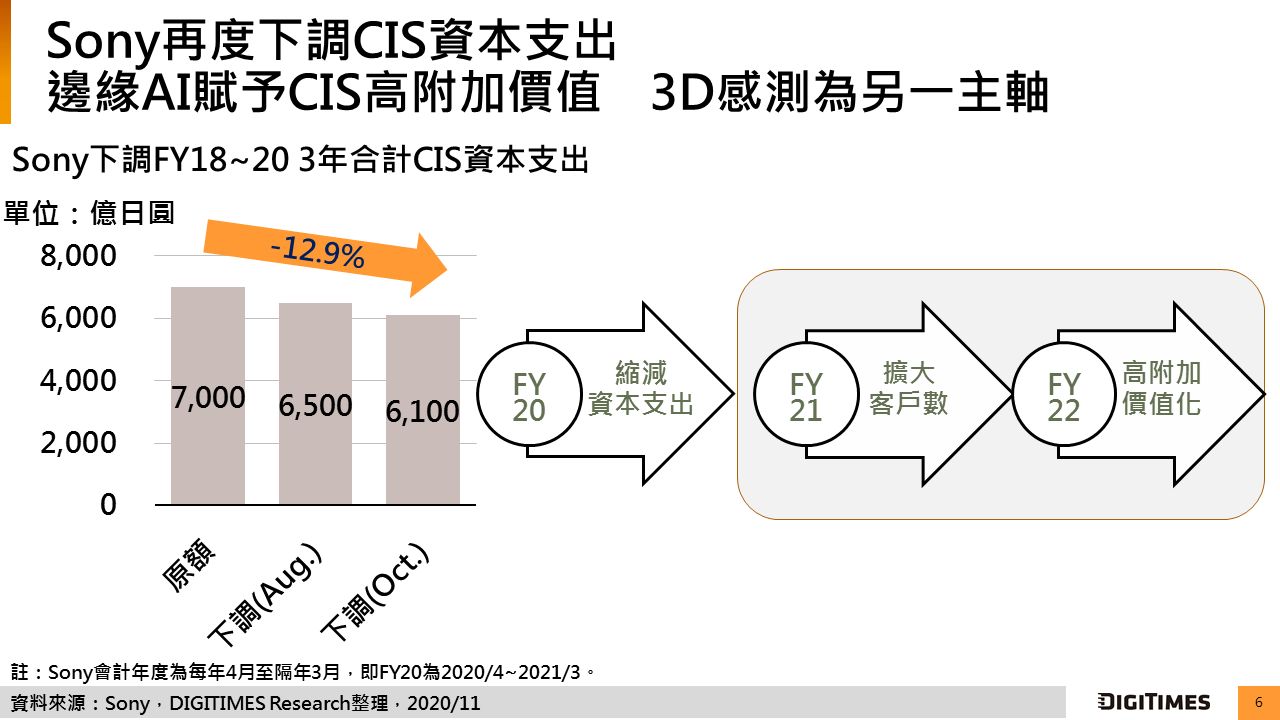

Sony因应2020年度CIS销售不佳态势,下调于2021年3月截止的3年期投资計劃,总金额从7,000亿日圆下修为6,100亿日圆,减少12.9%,并积极开发客户,以弥补华为遭受禁令后的不确定性,并与微软(Microsoft)合作开发内建AI功能的CIS,拉抬市场竞争力。

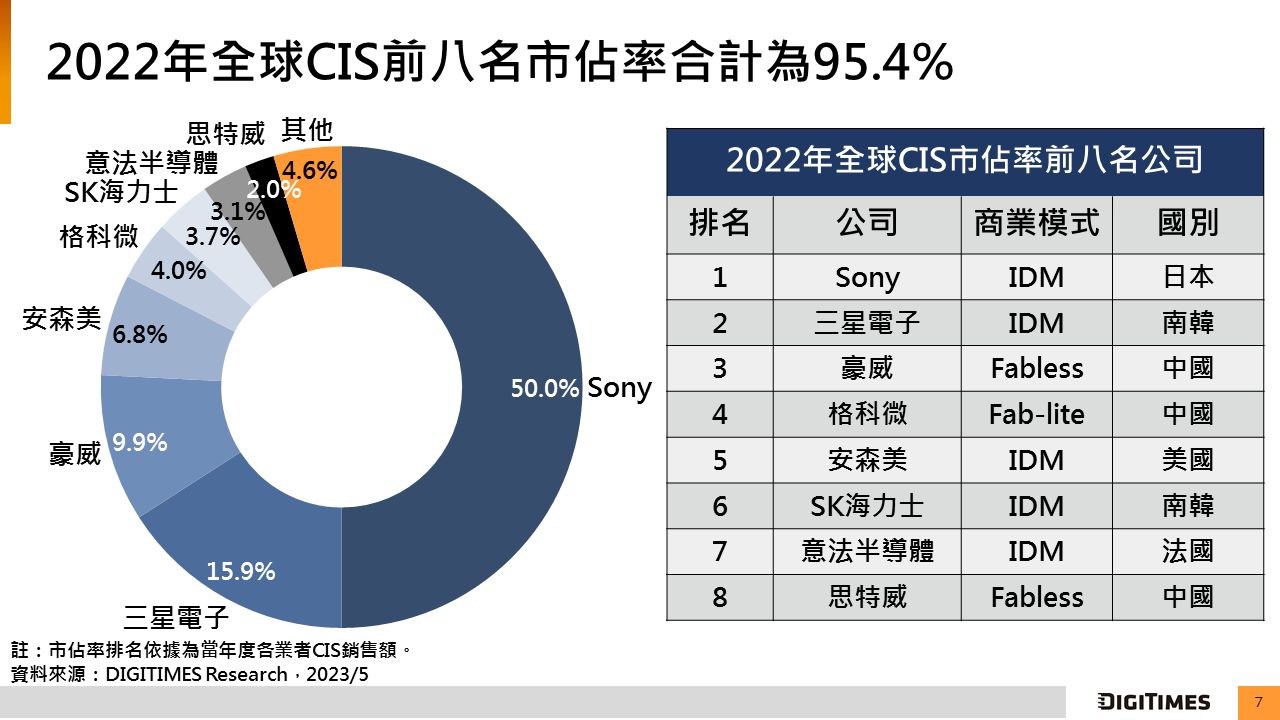

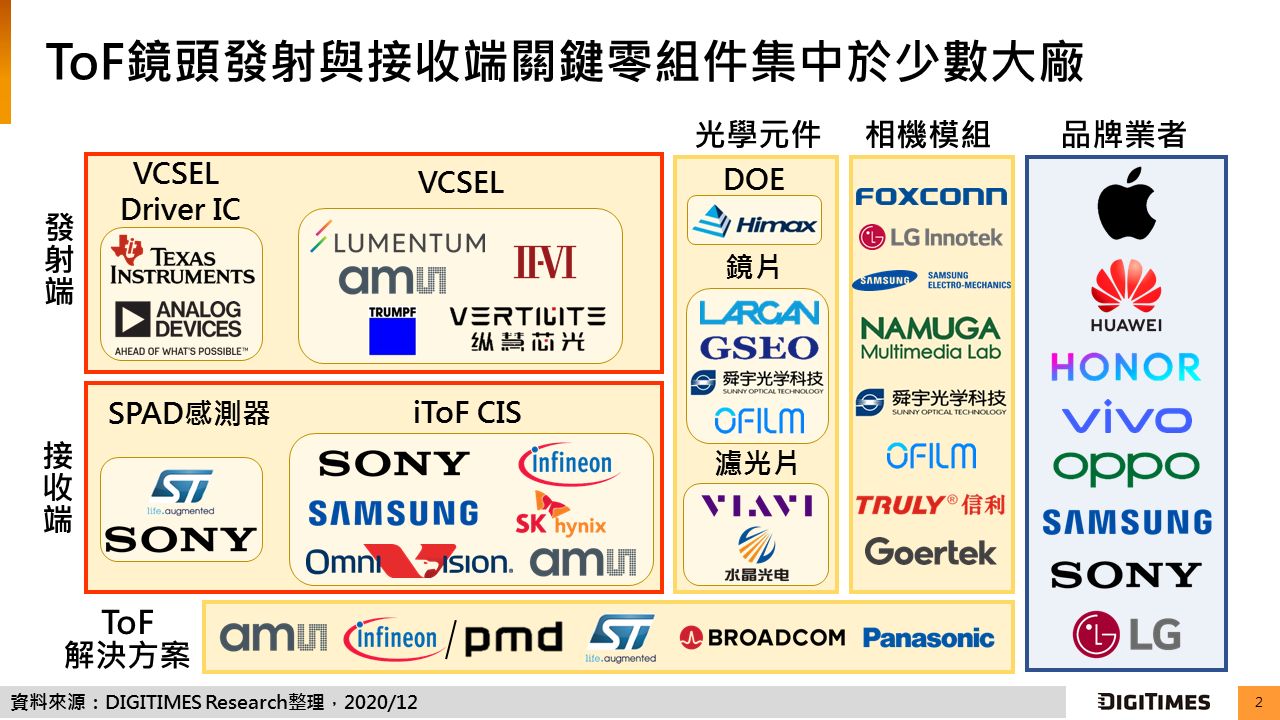

CIS市场集中度高,Sony与三星电子(Samsung Electronics)名列前二,合计全球市占逾70%。三星针对影像傳感应用采相对低价、高像素策略,并善用DRAM产线转产CIS的成本优势,成功争抢CIS市场,深受数家中国大陆手机品牌业者青睐。ToF (Time of Flight)傳感器为三星下一CIS主战场,英飞凌(Infineon)预估ToF傳感器主要成长动能来自AR应用,时间点将落在2021年。另外,中国豪威采多元应用并进发展CIS,于多项领域市占居前二地位;SK海力士(SK Hynix)则同样选择善用既有DRAM资源,并借助日本当地CIS产业优势,成立研发中心,极力追赶第一梯队。