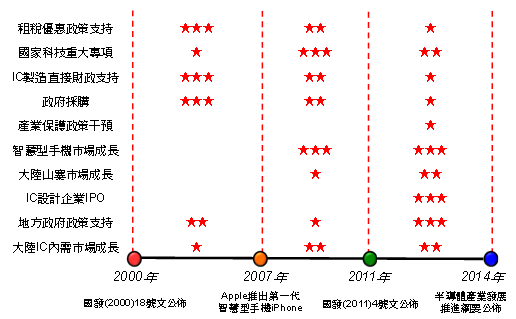

自第十一个五年規劃以来,大陆中央政府即以提高大陆IC内需市场自制率为政策目标,《中国制造2025》更明确订定2025年大陆IC内需市场自制率提高至70%的目标。然而,2016年大陆内需市场IC自制率仅达26.2%,扩充产能就成为大陆晶圆代工产业重要政策方向之一。

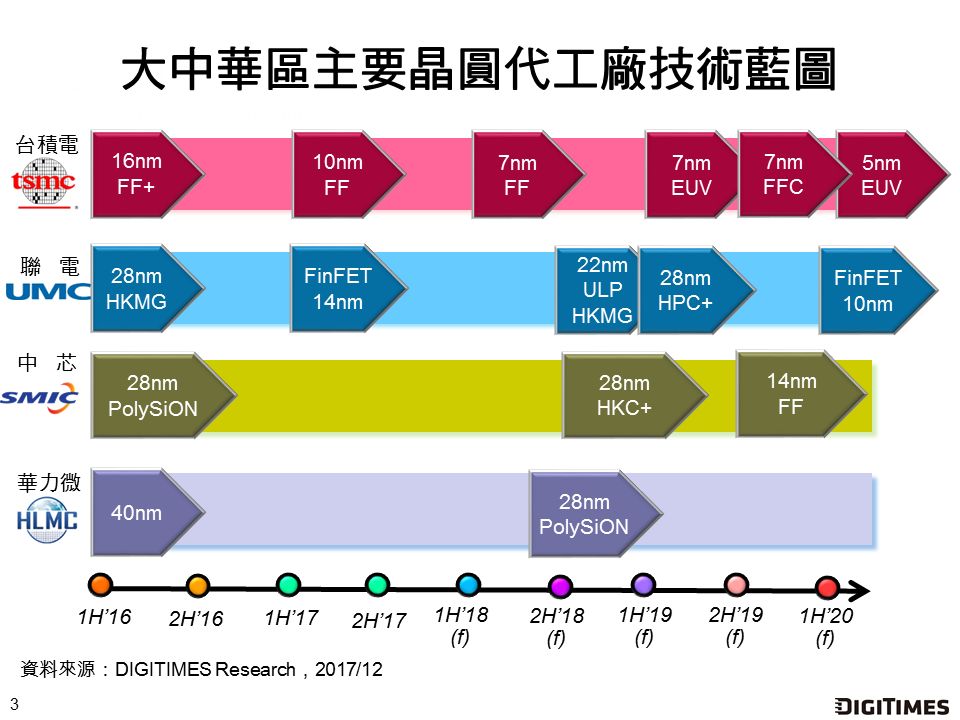

在大陆IC内需市场持续成长与产业政策支持情况下,除吸引臺积电、格芯(Globalfoundries)、联电等大厂前往大陆新建12吋晶圆厂外,包括中芯国际、华虹宏力、华力微电子等大陆前三大本土晶圆代工厂,亦在大基金与地方政府资金与租税优惠的支持下,进行大规模产能扩充。

智能手機、物联网、高效能运算、汽车电子被认为是未来5~10年带动全球半导体产业成长的四大领域,然而,在制程技术与臺积电、格芯等有明显差距的考量下,大陆前三大本土晶圆代工厂亦锁定对先进制程依赖度低且具利基性的汽车电子市场为目标。

DIGITIMES Research观察,大陆前三大晶圆代工厂市场策略为锁定大陆内需市场与汽车应用,产能策略则是在政府资金与政策支持下全力扩充。至于技术策略上,受制程与市场规模等差异因素影响,前三大本土晶圆代工厂采取不同发展策略。