2020年上半,中国大陆5G用户市场持续稳定增长,5G终端连接数达6,600万,估计2020年底将达到1.85亿;而5G基站建设累计已逾40万座,预估年底达65~70万座。DIGITIMES Research观察,中国5G網絡自2019年6月商用至今,尽管市场数据符合预期,但相较4G商用后同时间用户数与基站部署量仍存在不小差距。此外,为加速4G用户过渡至5G網絡,营运商扩大5G资费优惠幅度,除造成升级5G網絡(资费)却使用4G手机的现象外,也导致三大营运商获利率未见起色。

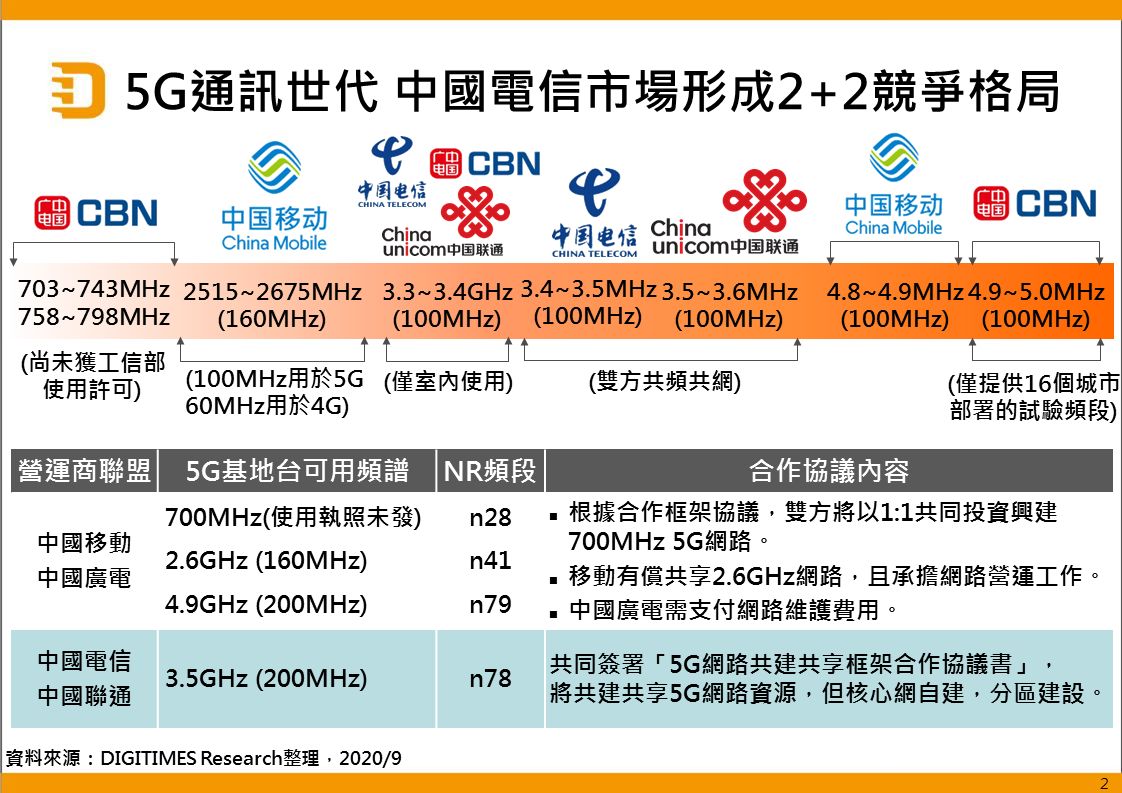

进入5G時代后,中国电信营运市场进入2+2竞争格局,中国移动与中国广电、中国联通与中国电信分别签署共频共网合作协议,以降低5G網絡部署支出压力。然合计三大营运商5G资本支出在2020年上半仍高达人民币880亿元,估计全年将逾1,800亿元及338%年增率,提高业者营运压力,但以整体中国电信(含设备)产业而言,却也适时填补中系电信设备商因中美脱钩冲击其国际市占的影响。

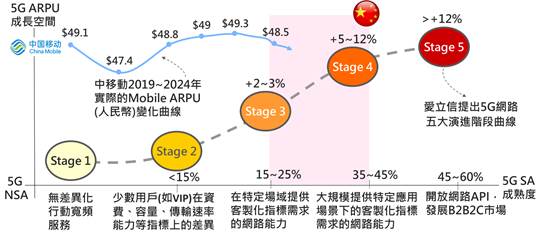

从营运面来看,三大運營商透过4G/5G资费低差异化、低门槛设计,虽成功缩短4G用户过渡到5G網絡时程,但也形成5G套餐用户数远高于5G手机出货量的特殊情况,这亦反应在2020年上半财报,三大营运商用户ARPU (Average Revenue Per User)及EBITDA/ EBITDA Margin等财务数据并未因通讯時代交替而改善。

展望后势有两大观察重点,一是现阶段仍缺乏凸显5G通讯价值的消费性终端/服务,将导致5G用户市场(营收)对营运商的重要性降低,而2020年下半中国5G Standalone(SA)網絡陆续商用后,垂直市场会是关注重点;二是運營商5G资本支出将达高峰,加上商用初期贡献营收有限,或加速开放式组网解决方案进入规模商用时程。