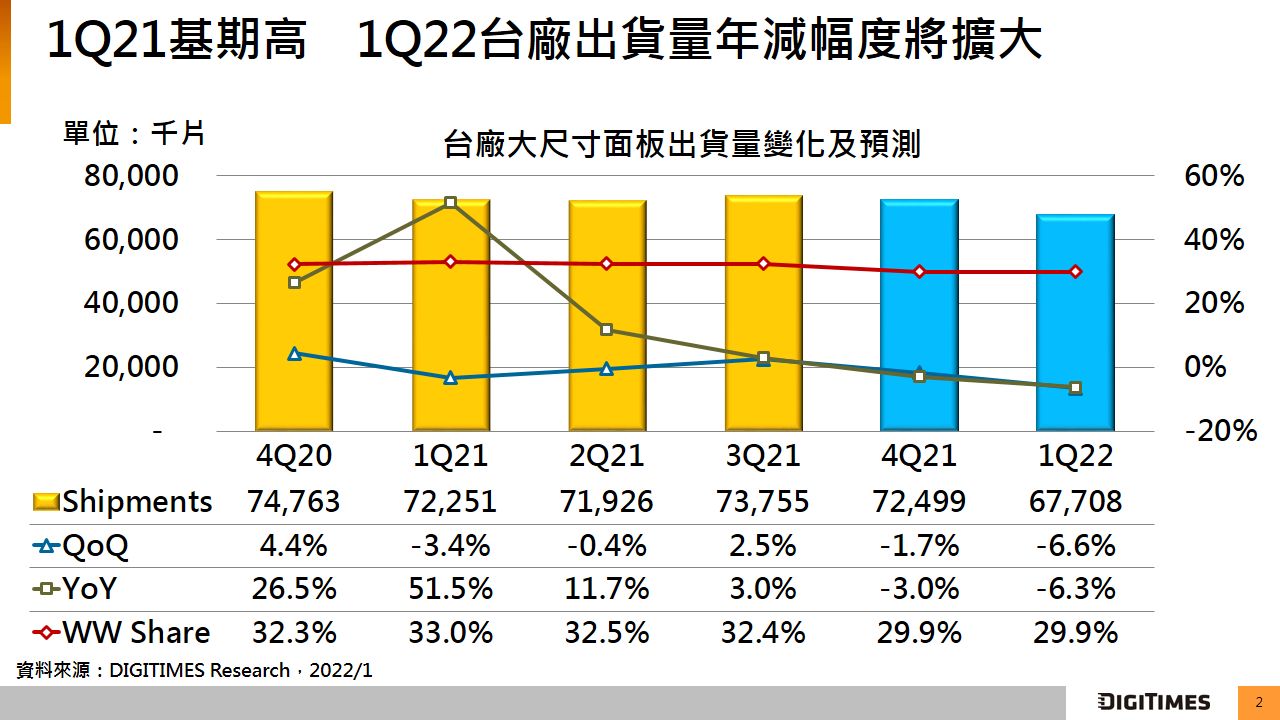

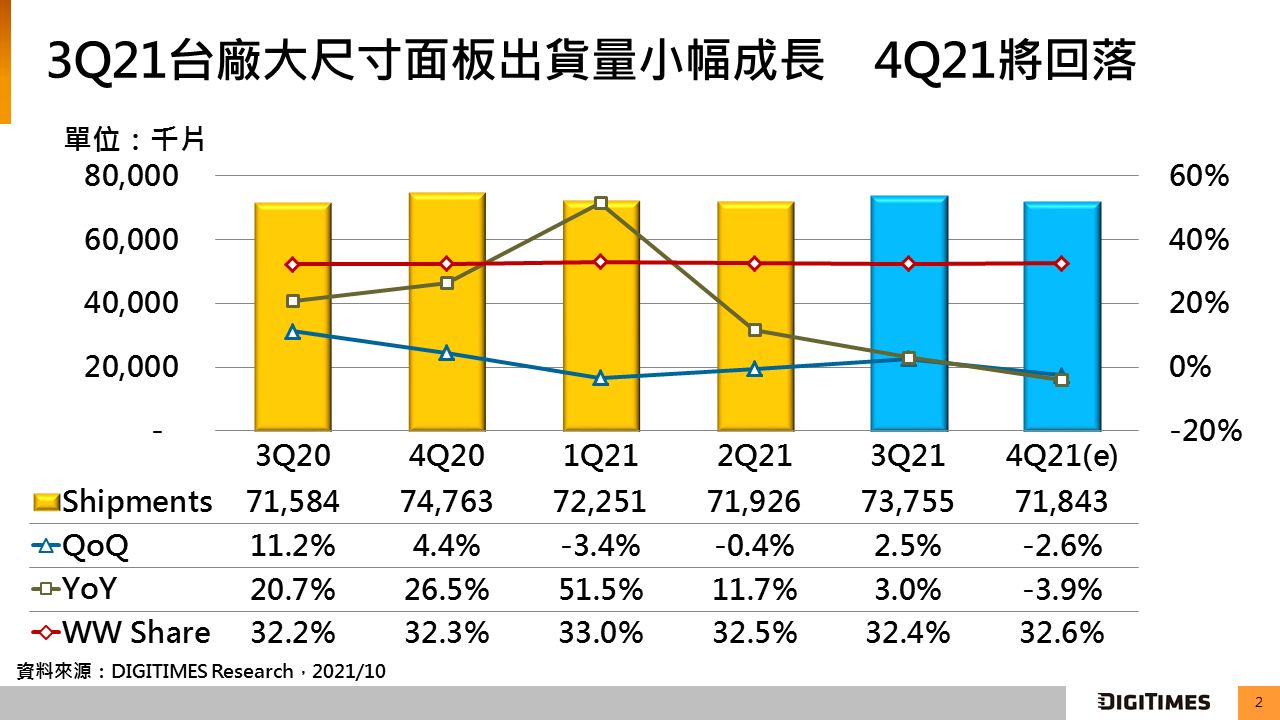

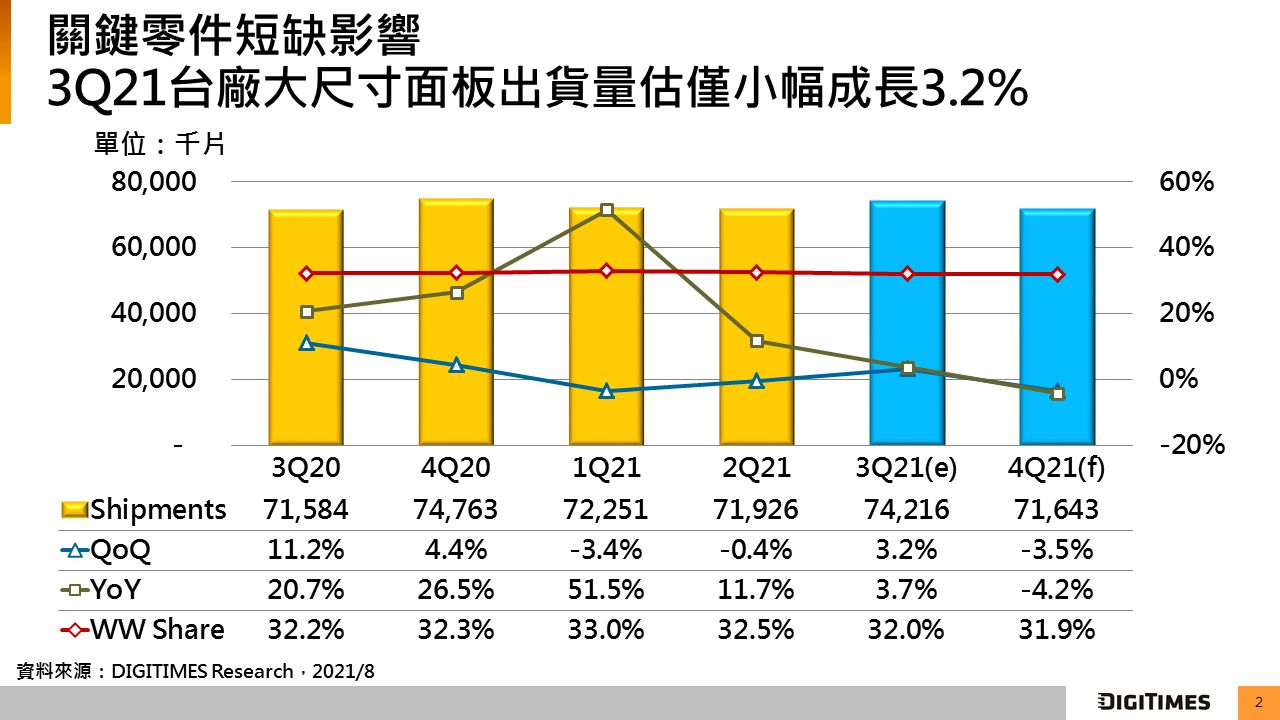

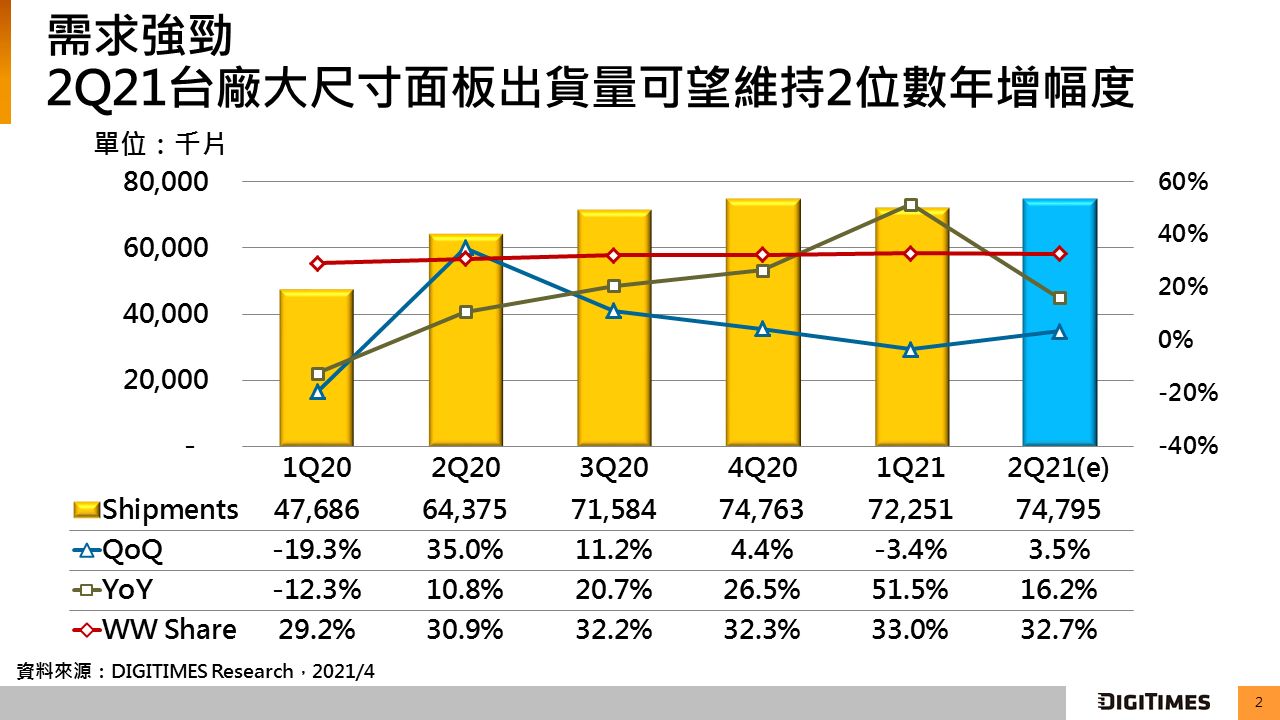

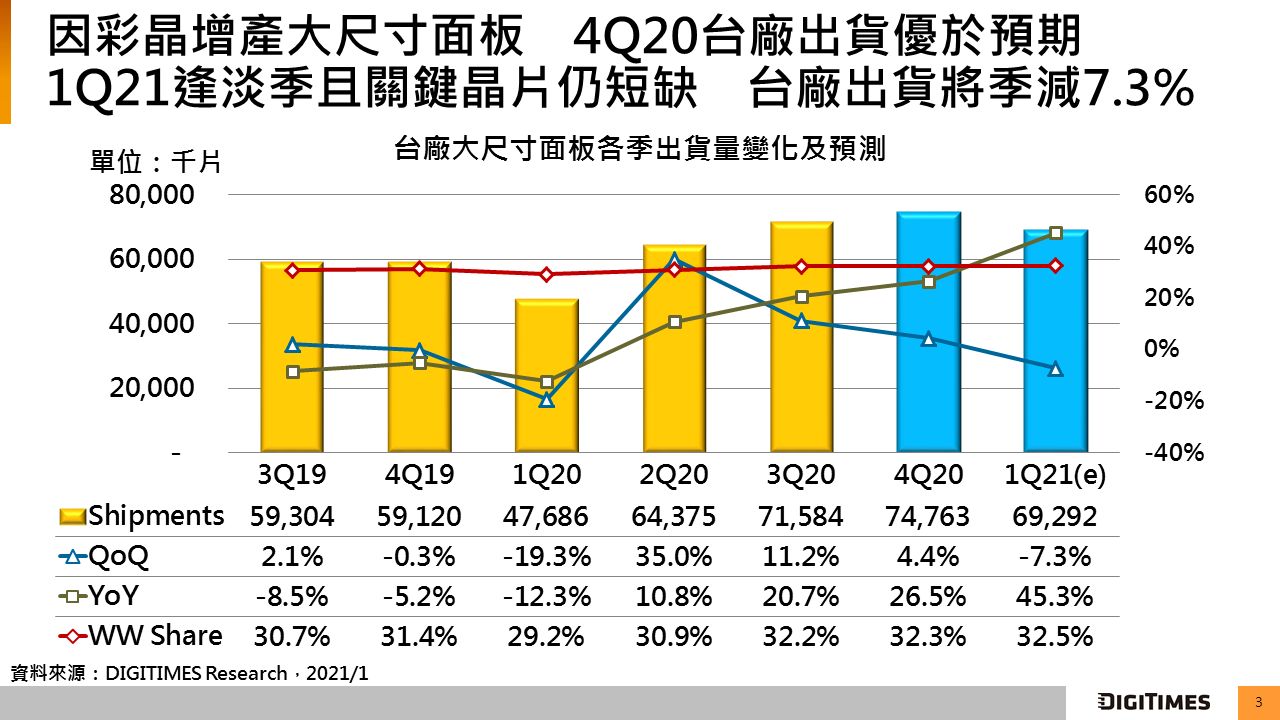

DIGITIMES Research调查分析,2021年第1季臺厂(未含夏普)大尺吋(9吋及以上) TFT LCD面板出货7,225万片,季减仅3.4%,在传统淡季表现堪称优异,年增51.5%。第1季臺厂NB面板出货量仅季减2.6%,为四大应用中表现最佳,主因除群创与友达维持全球前三大业者地位外,彩晶亦转移手机用途产能至NB面板所致。展望第2季,预期在整体面板需求维持强劲态势下,臺厂大尺吋LCD面板出货量可季增3.5%,年增16.2%。惟第2季臺厂大尺吋LCD面板出货季增幅度恐低于产业平均,主因友达部分机臺进行岁修、中国面板厂商增产监视器面板、白牌平板电脑市场萎缩等因素所致。

第1季中国面板业者占比持续提升,全球出货量占比已达45%以上,相对地,三星显示器(Samsung Display;SDC)虽延后韓國LCD产线关闭时间点,但为在原厂区转换生产QD-OLED,加上SDC苏州面板厂处于股权转移至TCL华星的交接期,使得SDC第1季TV及监视器用途LCD面板出货锐减。

第2季臺厂出货量季增幅度预估以TV应用及IT应用较高,主因全球整体疫情有升温迹象,宅经济需求仍将延续;另一方面, 白牌平板电脑市场萎缩及零组件短缺,臺湾面板厂商多选择优先生产销售单价较高的TV及IT用途面板;在产能增方面,臺厂主要扩大NB面板产能,预计至2021年底前,NB应用仍是臺湾面板厂扩产重点。