评估申请

登入

科技网

未来车供应链

苹果供应链

产业

区域

议题

观点

漫新闻

听新闻

每日椽真

商情

AI EXPO Taiwan

COMPUTEX

Research

半导体

IC制造

IC设计

化合物/功率半导体

运算

电脑运算

服務器

边缘运算

HPC关键零组件

通讯与云端

宽频与无线

次時代移動通讯

Cloud

未来车

CarTech

EV Focus

车用零组件

显示科技

显示科技与应用

AI & IOT

智能制造

智能家居

物联网

AI Focus

移動設備

移動設備与应用

智能穿戴

新兴市场与产业

Green Tech

亚洲供应链

新兴科技

其他

全球产业数据

Research Insights

Special Reports

Tech Forum

服务

到府简报

顾问专案

分析师团队

椽经阁

首页

Colley & Friends

作者群

活动家

首页

DIGITIMES 主办

智能应用

云端 & 網安

产品 & 研发

AI & 创新

其他

影音

英文网

Tech

Regions

Research

Opinions

Finance

Biz Focus

Event+

Multimedia

DIGITIMES

首页

矽岛.春秋

未来车供应链

苹果供应链

产业九宫格

科技椽送门

展会

影音

科技网

首页

未来车供应链

苹果供应链

产业

区域

议题

观点

漫新闻

听新闻

每日椽真

商情

AI EXPO Taiwan

COMPUTEX

Research

半导体

IC制造

IC设计

化合物/功率半导体

运算

电脑运算

服務器

边缘运算

HPC关键零组件

通讯与云端

宽频与无线

次時代移動通讯

Cloud

未来车

CarTech

EV Focus

车用零组件

显示科技

显示科技与应用

AI & IOT

智能制造

智能家居

物联网

AI Focus

移動設備

移動設備与应用

智能穿戴

新兴市场与产业

Green Tech

亚洲供应链

新兴科技

其他

全球产业数据

Research Insights

Special Reports

Tech Forum

服务

到府简报

顾问专案

分析师团队

椽经阁

首页

Colley & Friends

作者群

活动家

首页

DIGITIMES 主办

智能应用

云端 & 網安

产品 & 研发

AI & 创新

其他

影音

英文网

Tech

Regions

Research

Opinions

Finance

Biz Focus

Event+

Multimedia

Research

查找

筛选

关键字

联想

英业达

戴尔科技

惠普

亚马逊

SiC

慧与科技

AI

氮化镓

中国

全文查找

精准查找

或使用自然语言查找

筛选

查找

清除

报告类别

服務器

亚洲供应链

车用零组件

EV Focus

宽频与无线

边缘运算

IC制造

Cloud

HPC关键零组件

物联网

IC设计

化合物/功率半导体

智能家居

CarTech

电脑运算

AI Focus

Green Tech

新兴科技

次時代移動通讯

显示科技与应用

智能穿戴

移動設備与应用

智能制造

上刊日期

过去三个月

过去六个月

过去一年

全部

-

分析师

林芬卉

罗惠隆

杨仁杰

翁书婷

简琮训

姚嘉洋

吴伯轩

张嘉纹

陈泽嘉

蔡卓卲

陈皓泽

张珩

王乙蓁

陈辰妃

申作昊

林俊吉

陈冠荣

黄耀汉

萧圣伦

余佩儒

江明谦

黄雅芝

余君涛

周延

林欣姿

杜振宇

李鸿运

白心瀞

廖萱昀

罗婉甄

陈加鑫

邱欣蕙

方觉民

黄铭章

黄健治

查找

查找条件

查找关键字:手机芯片

查找模式:精准查找

上刊时间:2004/03/03~2026-07/27

加載中

移動設備与应用

移動設備与应用

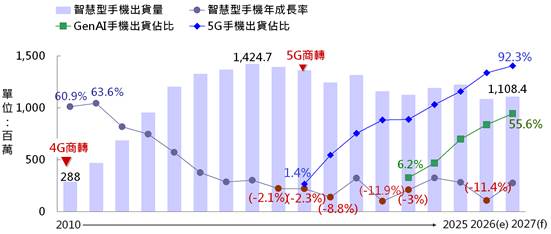

从GenAI到Agentic AI 智能手機产业蓄势重启下一波典范转移

DIGITIMES观察,5G与生成式AI(GenAI)虽然快速提升渗透率,但是未能重新带动智能手機市场成长,反映出单纯硬件升级与功能强化已难创造新的换机需求。从2026年G...

吴伯轩

2026-06-30

宽频与无线

宽频与无线

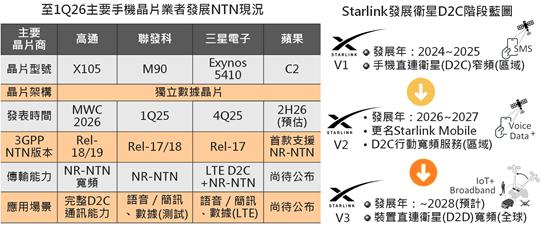

2026~2030年卫星宽频市场进入高成长周期 直连手机(D2C)从利基型应用走向标准化服务

DIGITIMES观察,甫于3月初于西班牙巴塞隆纳落幕的MWC 2026揭橥电信产业的三大焦点/变化,一是「硬件焦点从用户终端延伸至电信局端设备」、二是「AI逐渐从辅助功...

吴伯轩

2026-03-31

IC制造

IC制造

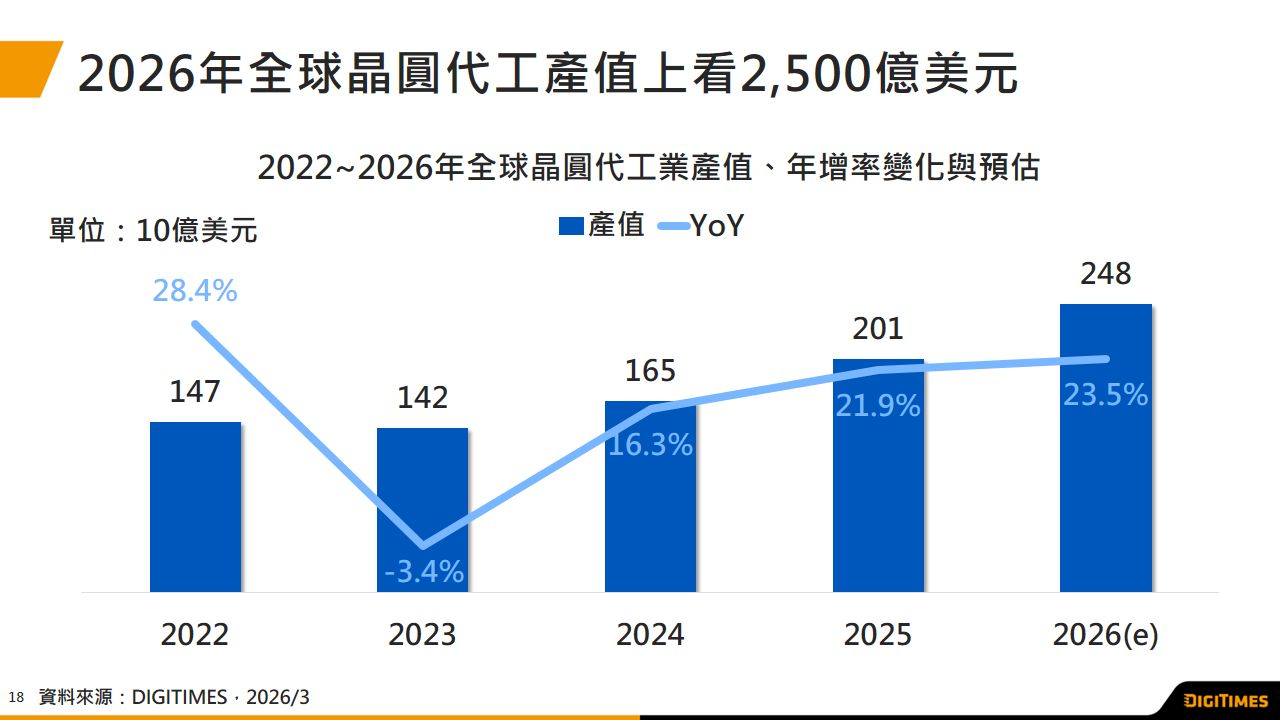

2026年全球晶圆代工产值估年增23.5% 上看2,500亿美元

DIGITIMES观察,2025年全球晶圆代工产值突破2,000亿美元,且在AI应用的推动下,2026年产值上看2,500亿美元。不过,电子消费品的关键零组件涨价、地缘政治升温则将为产业发展變量。在产业竞争格局上,臺积电持续凭借先进制程与先进封装技术优势,竞争力的护城河将持续深化;晶圆代工市占率第二名之争则将更趋白热化;此外,中系晶圆代工业者挟政策支持大量扩产,并持续推进先进制程发展,对全球晶圆代工业者的竞争压力也将持续扩大。...

陈泽嘉

2026-03-24

IC制造

IC制造

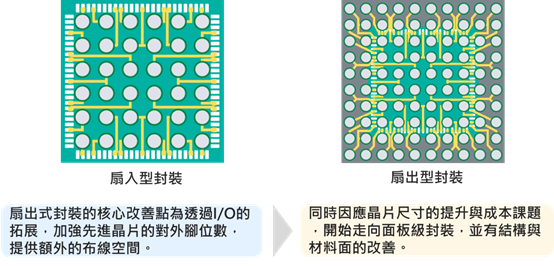

扇出型封装面对更大面积封装与更多应用 Foundry与OSAT提供多元解决方案因应

DIGITIMES观察,扇出型封装由于高I/O密度、可扩展性强、成本可控,已成为先进封装领域的重要解决方案,臺积电透过InFO体系引领市场,日月光、艾克尔、力成亦对该领域技术推动差异化的重点布局。其中,可关注臺积电发展WMCM解决InFO散热与厚度瓶颈;以及各厂FOPLP翘曲控制、解决高I/O密度...

郑敬霖

2026-03-12

物联网

物联网

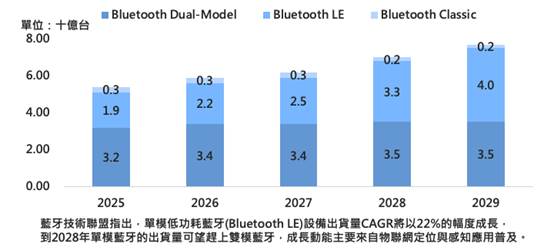

蓝牙6.0精准测距功能加速硬件换代 2026年下半应用市场由利基走向大规模导入

DIGITIMES观察,蓝牙通道探测(Channel Sounding;CS)技术已成为Bluetooth 6.0時代应用落地的核心动能。目前支持CS的芯片与模塊已于2025年进入供应链导入期,但规模化商用仍需仰赖终端设备的渗透速度与軟件环境的成熟。预计随Android 16操作系統普及,并解决装置的互通性验证后,应用端业者将于2026年下半~2027年启动大规模导入...

金西芷

2026-01-29

IC设计

IC设计

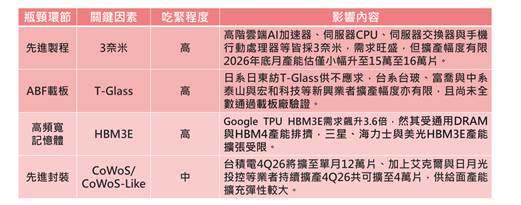

2026年Google TPU商用外卖 然其面临3納米与T-Glass等四大产能瓶颈 出货量难破450万颗

DIGITIMES观察,2026年Google TPU凭借低TCO架构与TorchTPU軟件生态,将从内部自用转型为获利引擎,不仅获Anthropic百万颗大单,更带动TPU于高端ASIC加速...

翁书婷

2026-01-06

边缘运算

边缘运算

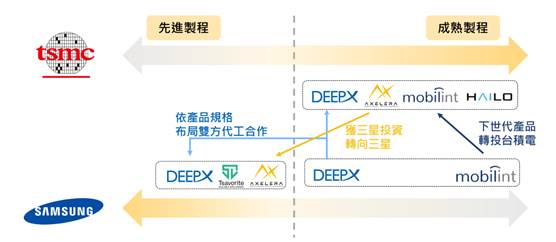

边缘AI新创业者分流采用臺积电成熟制程与三星先进技术 三星力图以边缘AI实绩扭转市场信心

DIGITIMES观察,人工智能运算架构从云端集中式处理向边缘端扩散,边缘AI芯片的硬件规格指标日渐提升,需在运算力、功耗控制等议题取得严苛平衡。过往边缘AI芯片多采用22納米以下成熟制程以控制成本,但近期DeepX等新创业者开始寻求5納米以下的先进制程,试图透过晶體管密度微缩来满足旗舰级产品的规格需求。边缘AI处理器出现显著的代工策略分流现象,其中较为保守、追求成本与稳定的产品持续使用臺积电成熟制程,而偏向激进策略、旗舰端的地端數據中心产品则愿意冒险采用三星电子先进制程。...

申作昊

2025-12-30

智能制造

智能制造

生成式AI浪潮来袭 智能制造迎来多元芯片战国时代

生成式AI芯片近年来在边缘运算的重要性与日俱增,不论是传统NB或是智能手機,无不受到生成式AI风潮带来的影响,而这波风潮也吹向了智能制造。DIGITIMES观察,NP...

姚嘉洋

2025-12-24

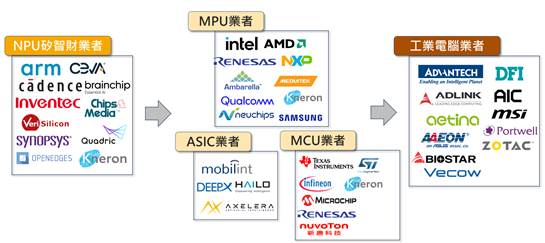

边缘运算

边缘运算

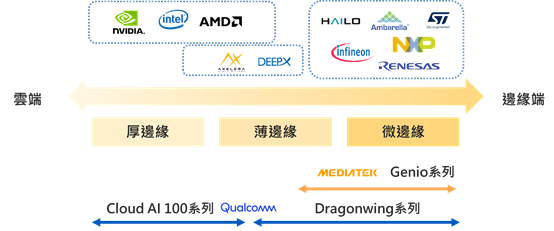

手机SoC业者挟芯片设计优势进攻边缘AI市场 推动AIoT处理器市场版图洗牌

AI运算架构正从云端移往边缘端,在边缘端形成厚边缘、薄边缘与微边缘的分层,推动SoC设计从单纯提高运算力,转向更重视功耗、整合度与軟件生态发展。手机SoC业者在此趋势中得利,高通与联发科正藉已成熟的异质架构整合能力与芯片设计能力,打入边缘AI芯片市场,与传统IPC、非消费端终端设备业者发展合作关系,后续将成为边缘AI芯片市场中不容小觑的竞争者。...

申作昊

2025-12-01

IC设计

IC设计

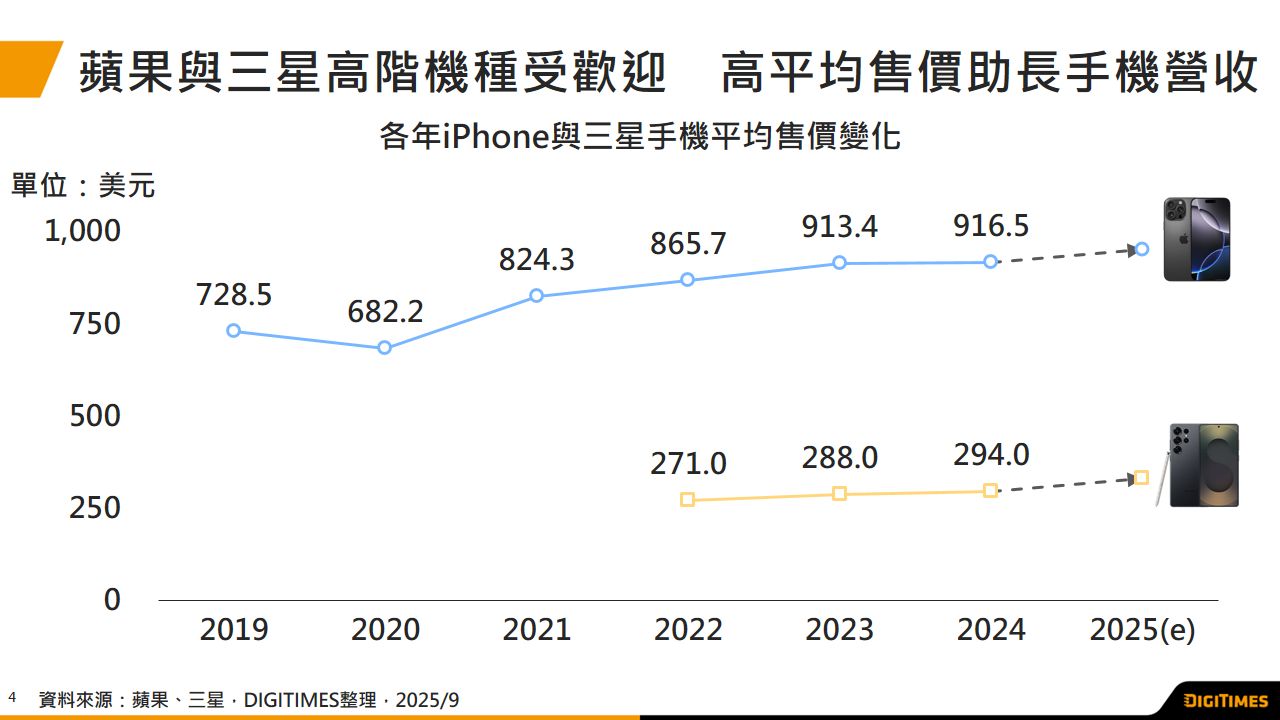

苹果与三星持续发展高端机种维持手机营收 加速导入自研芯片优化硬件毛利

DIGITIMES观察,苹果与三星电子在全球智能手機市场成熟的格局下,两业者智能手機事业的竞争焦点正转向处理器效能、AI体验与生态系建构,而为顺应消费者对高端手...

简琮训

2025-10-01

1

2

3

4

5

购物车

0

件商品

智能应用

影音