评估申请

登入

科技网

未来车供应链

苹果供应链

产业

区域

议题

观点

漫新闻

听新闻

每日椽真

商情

AI EXPO Taiwan

COMPUTEX

Research

半导体

IC制造

IC设计

化合物/功率半导体

运算

电脑运算

服務器

边缘运算

HPC关键零组件

通讯与云端

宽频与无线

次時代移動通讯

Cloud

未来车

CarTech

EV Focus

车用零组件

显示科技

显示科技与应用

AI & IOT

智能制造

智能家居

物联网

AI Focus

移動設備

移動設備与应用

智能穿戴

新兴市场与产业

Green Tech

亚洲供应链

新兴科技

其他

全球产业数据

Research Insights

Special Reports

Tech Forum

服务

到府简报

顾问专案

分析师团队

椽经阁

首页

Colley & Friends

作者群

活动家

首页

DIGITIMES 主办

智能应用

云端 & 網安

产品 & 研发

AI & 创新

其他

影音

英文网

Tech

Regions

Research

Opinions

Finance

Biz Focus

Event+

Multimedia

DIGITIMES

首页

矽岛.春秋

未来车供应链

苹果供应链

产业九宫格

科技椽送门

展会

影音

科技网

首页

未来车供应链

苹果供应链

产业

区域

议题

观点

漫新闻

听新闻

每日椽真

商情

AI EXPO Taiwan

COMPUTEX

Research

半导体

IC制造

IC设计

化合物/功率半导体

运算

电脑运算

服務器

边缘运算

HPC关键零组件

通讯与云端

宽频与无线

次時代移動通讯

Cloud

未来车

CarTech

EV Focus

车用零组件

显示科技

显示科技与应用

AI & IOT

智能制造

智能家居

物联网

AI Focus

移動設備

移動設備与应用

智能穿戴

新兴市场与产业

Green Tech

亚洲供应链

新兴科技

其他

全球产业数据

Research Insights

Special Reports

Tech Forum

服务

到府简报

顾问专案

分析师团队

椽经阁

首页

Colley & Friends

作者群

活动家

首页

DIGITIMES 主办

智能应用

云端 & 網安

产品 & 研发

AI & 创新

其他

影音

英文网

Tech

Regions

Research

Opinions

Finance

Biz Focus

Event+

Multimedia

Research

查找

筛选

关键字

联想

英业达

戴尔科技

惠普

亚马逊

SiC

慧与科技

AI

氮化镓

中国

全文查找

精准查找

或使用自然语言查找

筛选

查找

清除

报告类别

服務器

亚洲供应链

车用零组件

EV Focus

宽频与无线

边缘运算

IC制造

Cloud

HPC关键零组件

物联网

IC设计

化合物/功率半导体

智能家居

CarTech

电脑运算

AI Focus

Green Tech

新兴科技

次時代移動通讯

显示科技与应用

智能穿戴

移動設備与应用

智能制造

上刊日期

过去三个月

过去六个月

过去一年

全部

-

分析师

林芬卉

罗惠隆

杨仁杰

翁书婷

简琮训

姚嘉洋

吴伯轩

张嘉纹

陈泽嘉

蔡卓卲

陈皓泽

张珩

王乙蓁

陈辰妃

申作昊

林俊吉

陈冠荣

黄耀汉

萧圣伦

余佩儒

江明谦

黄雅芝

余君涛

周延

林欣姿

杜振宇

李鸿运

白心瀞

廖萱昀

罗婉甄

陈加鑫

邱欣蕙

方觉民

黄铭章

黄健治

查找

查找条件

查找关键字:胜高

查找模式:精准查找

上刊时间:2004/03/03~2026-07/27

加載中

亚洲供应链

亚洲供应链

3Q25全球电子产业供应链观察:半导体日材料业者聚焦在母国设厂、臺厂采多地布点 面板业聚焦非LCD布局 电子产品与EMS厂以东协、中东、美国为布局热点

DIGITIMES观察2025年第3季全球电子产业供应链变化,日本与臺湾半导体业者积极投资,日本业者欲强化原具优势的材料领域,臺湾业者投资领域则相较多元;电子零组件以P...

DIGITIMES研究团队

2025-10-22

IC制造

IC制造

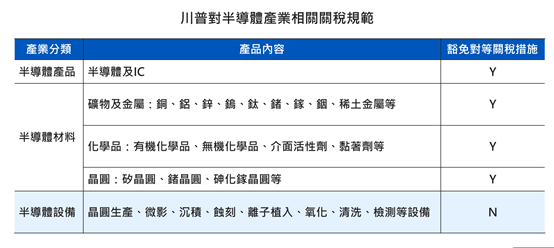

半导体暂逃川普对等关税冲击 然系统性风险将难避免

川普(Donald Trump)重返白宫执政再掀全球贸易战,2025年4月2日川普公布新的关税措施,宣布对各国课征10~50%不等的关税,半导体虽暂时豁免课税,但未来课税机率仍高。

陈泽嘉

2025-04-09

IC制造

IC制造

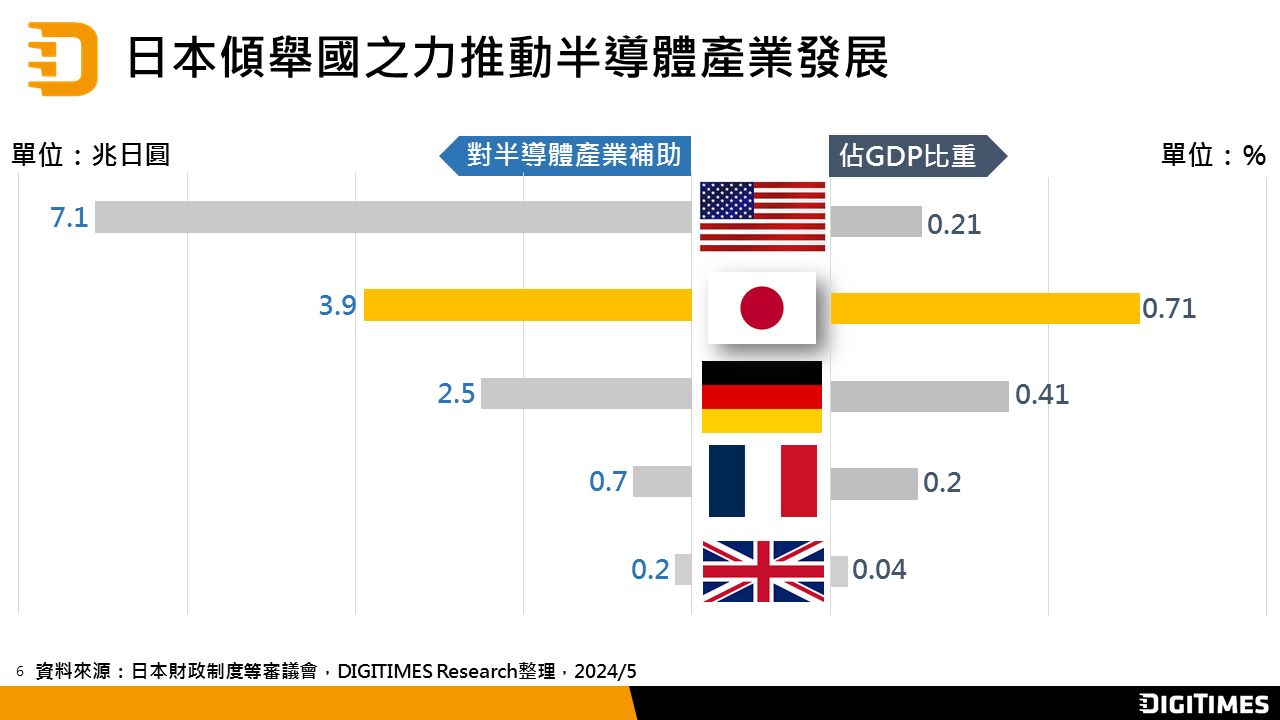

地缘政治及政策助日本半导体复兴 然机会与挑战共存

DIGITIMES Research观察,曾经辉煌的日本半导体在1980年代居全球半导体产业领先地位,但美日半导体协议及广场协定后,产业竞争优势已逐渐消失,而在地缘政治影响下...

DIGITIMES研究团队

2024-06-07

IC制造

IC制造

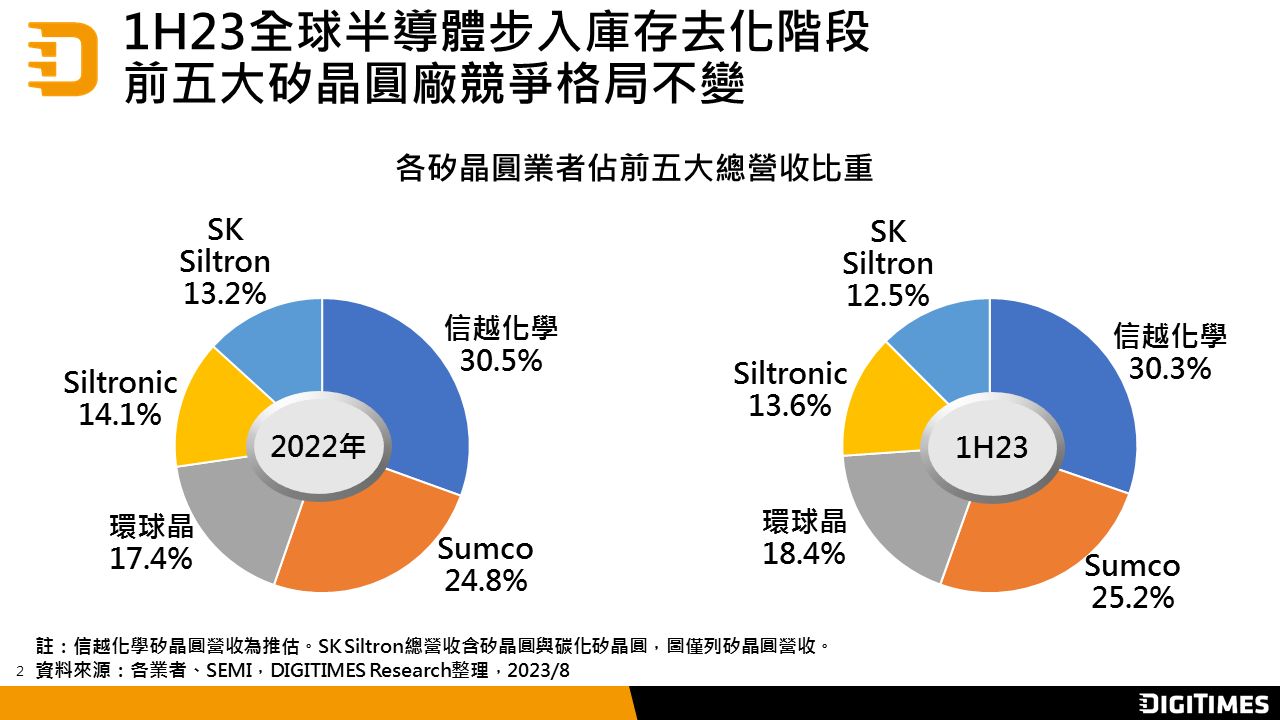

库存去化为2H23全球硅片厂挑战 新兴应用吸引业者布局第三类半导体

DIGITIMES Research观察,2023年上半全球总体经济不佳,库存去化已从电子产品终端市场蔓延至半导体产业链,硅片业者普遍面临营收放缓甚至衰退困境。展望2023年下...

简琮训

2023-09-12

亚洲供应链

亚洲供应链

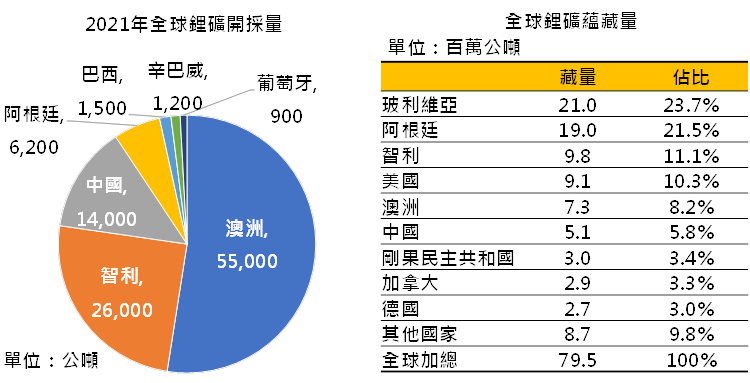

iPhone镜头促乐金Innotek倍增越南产能;Sony扩CIS因应市场需求变化及技术推进;动力电池需求激增促锂资源争夺战悄然开打

DIGITIMES Research观察,为因应市场需求,CMOS影像傳感器(CIS)大厂Sony正式宣布在日本设新厂;乐金Innotek (LG Innotek)宣布将倍增越南海防厂手机镜头模塊生...

DIGITIMES研究团队

2023-07-10

IC制造

IC制造

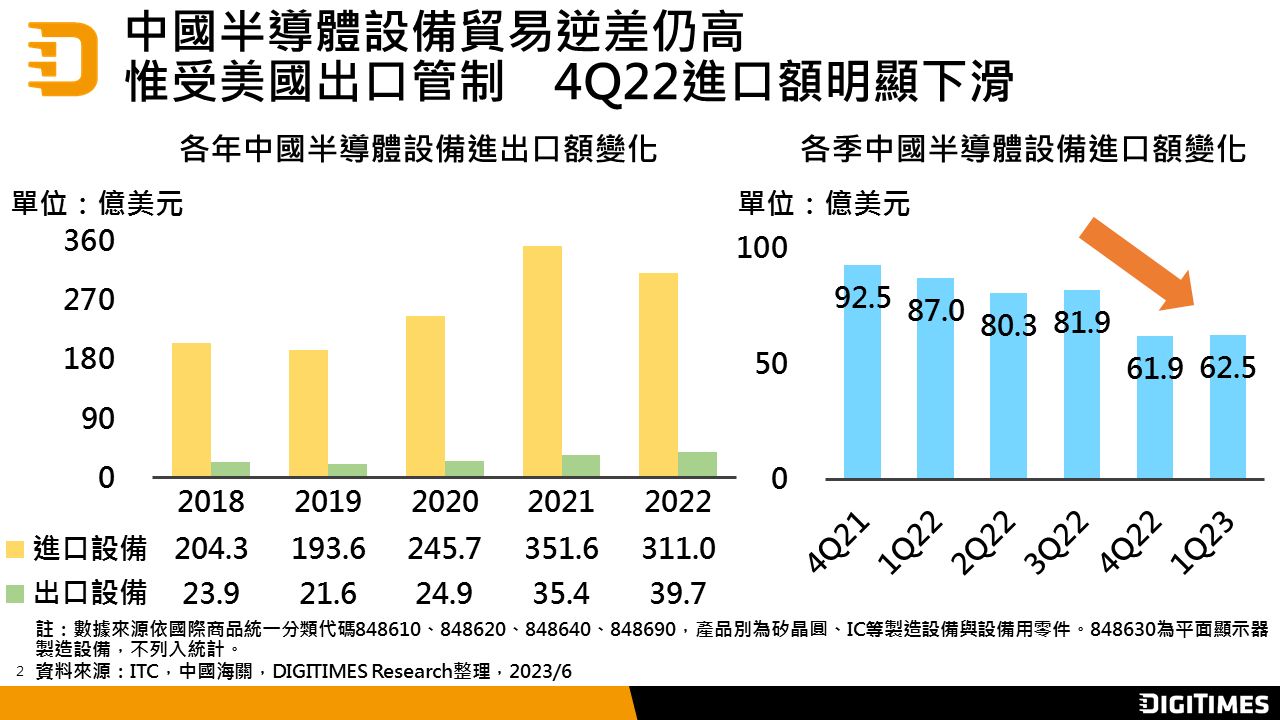

中国半导体设备仰赖进口 出口管制不利中国半导体制造

DIGITIMES Research观察,中国发展半导体制造步调将放缓,主因先进与成熟制程用关键设备掌握在美、日、荷兰业者手中,加上来自以美国为首的贸易制裁,日本与荷兰也...

简琮训

2023-06-29

亚洲供应链

亚洲供应链

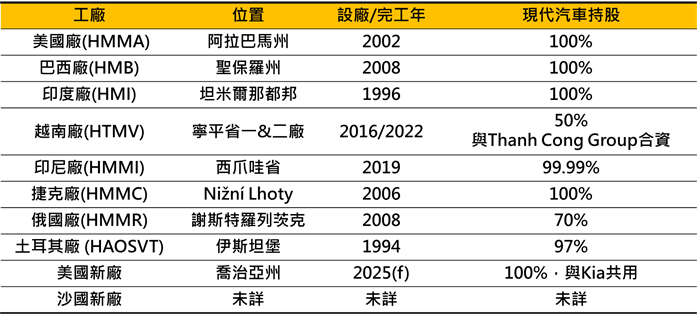

现代拟售俄国车厂 但维持当地销售;Rapidus拍板设厂北海道 劳动力、电力、周边产业群聚力皆考验

本周亚洲产业战情主要观察现代汽车(Hyundai Motor)传将出售俄罗斯厂,或将形成另类以退为进的俄罗斯市场营运方式;日本半导体业者Rapidus选址落脚北海道,固然初期投...

DIGITIMES研究团队

2023-03-14

亚洲供应链

亚洲供应链

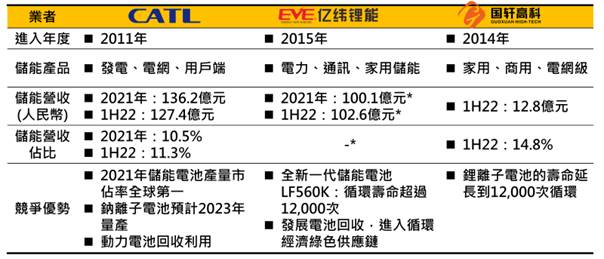

富士于韓國建半导体材料厂;乐金显示器加速撤出LCD事业;中国动力电池业者积极投入储能事业

本期亚洲产业战情观察重点包括富士软片(Fujifilm)于韓國兴建彩色滤光膜材料厂,提升产能,保持高市占率及影响力;乐金显示器(LG Display)坡州P7厂2022年底熄灯,OLE...

DIGITIMES研究团队

2022-12-20

亚洲供应链

亚洲供应链

日美政府合作发展半导体;三星手机Y23委外生产将增至6,000万支;三大中国业者将量产Flash技术纯固态激光雷達

本期亚洲产业战情观察重点包括日本政府将再提拨1.3萬億亿日圆助该国半导体产业发展,并与美国政府合作强化半导体研发;三星电子(Samsung Electronics) 2023年持续分散...

DIGITIMES研究团队

2022-11-15

亚洲供应链

亚洲供应链

环球晶12吋新厂将填补美国硅片缺口;夏普收购SDP为全资子公司 稳定面板供应;阿里巴巴L4级别自动驾驶发展从未端配送到干线物流

本期亚洲科技战情观察重点包括环球晶在美国德州兴建12吋硅片厂,弥补美国大尺吋硅片供应链产能缺口,对手日、德、韩系业者近期纷在亚洲增产能;夏普(Sharp)回购...

DIGITIMES研究团队

2022-07-04

1

2

3

购物车

0

件商品

智能应用

影音