至2016年上半,半导体硅片产业历经长达10年的供给过剩,大多数硅片供应商获利不佳,使近年来供给面动作相当保守,导致2017年起12寸及8寸硅片陆续供给吃紧。预料2017年第4季12寸硅片平均售价可望较2016年同期成长20~30%,2018年第4季较2017年同期将再成长20~30%。

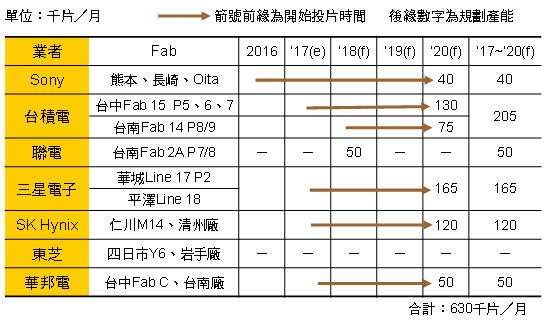

由于布建新产能需至少15个月前置时间,因此,硅片厂商第一优先的应急作法是采用去瓶颈化(debottlenecking)方式来挤出产能,估计约可增加5%产能,亦即约可增25~30万片月产能,然而,预期2017~2020年12寸硅片月需求量共将增加125万片以上,差距仍大。各硅片厂商若真正要扩产,基于投资成本、营运风险及时效因素的考量,原则上会在空壳产能(empty shell capacity)内进行。然全球12寸硅片空壳月产能最多也不及100万片,预料下游客户将继续施压硅片厂商扩大投资。

硅片产业彻底摆脱10年供给过剩困境 2018年获利可望创高

2017/11/24-20171124-258-黄铭章 DIGITIMES Research观察,自2006年至2016年上半,半导体硅片(Silicon Wafer)产业历经长达10年的供给过剩,大多数硅片供应商获利不佳,使得近年来供给面端动作相当保守,导致...