D Book

|

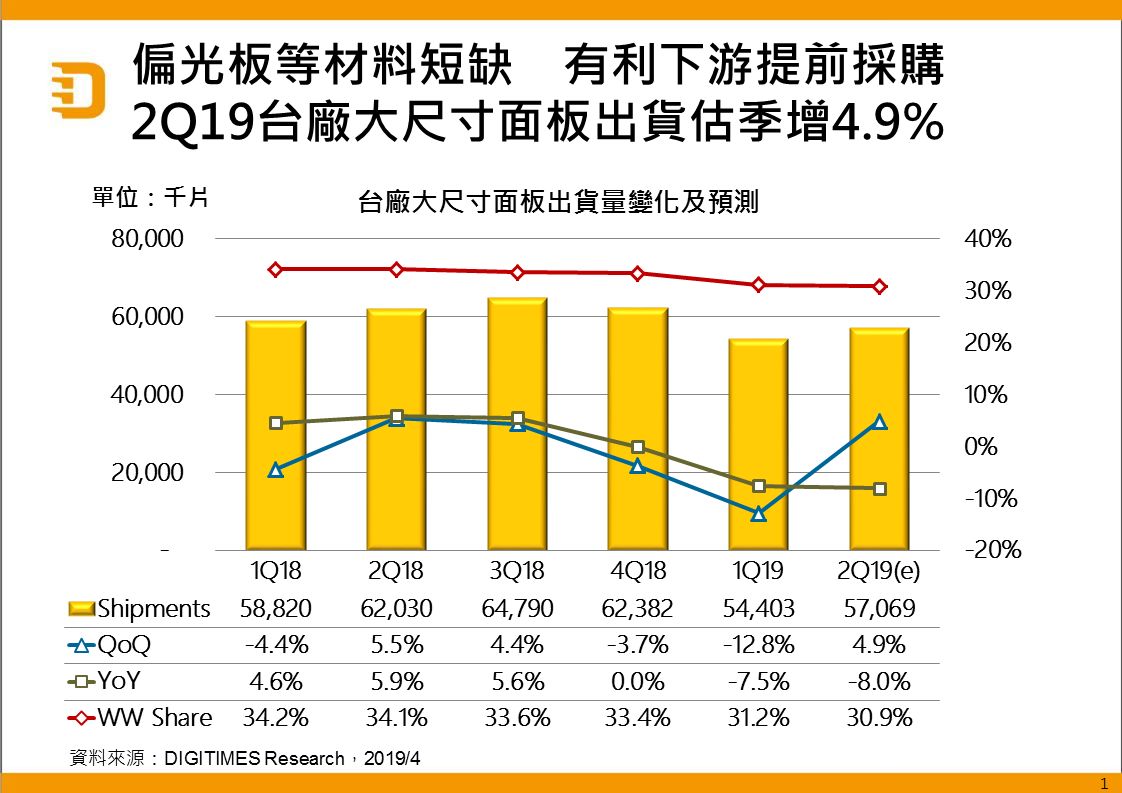

产销调查:1Q19台厂大尺寸面板出货季减12.8% 偏光板等材料缺货有利提前采购 2Q19出货量估季增4.9%

| SDC将关闭部分8.5代线 有助限缩2019年大尺寸面板供给增幅 |

| 1Q18台厂大尺寸面板出货年增4.6% 2Q18陆厂新产能陆续投入 台厂出货将季减1.4% |

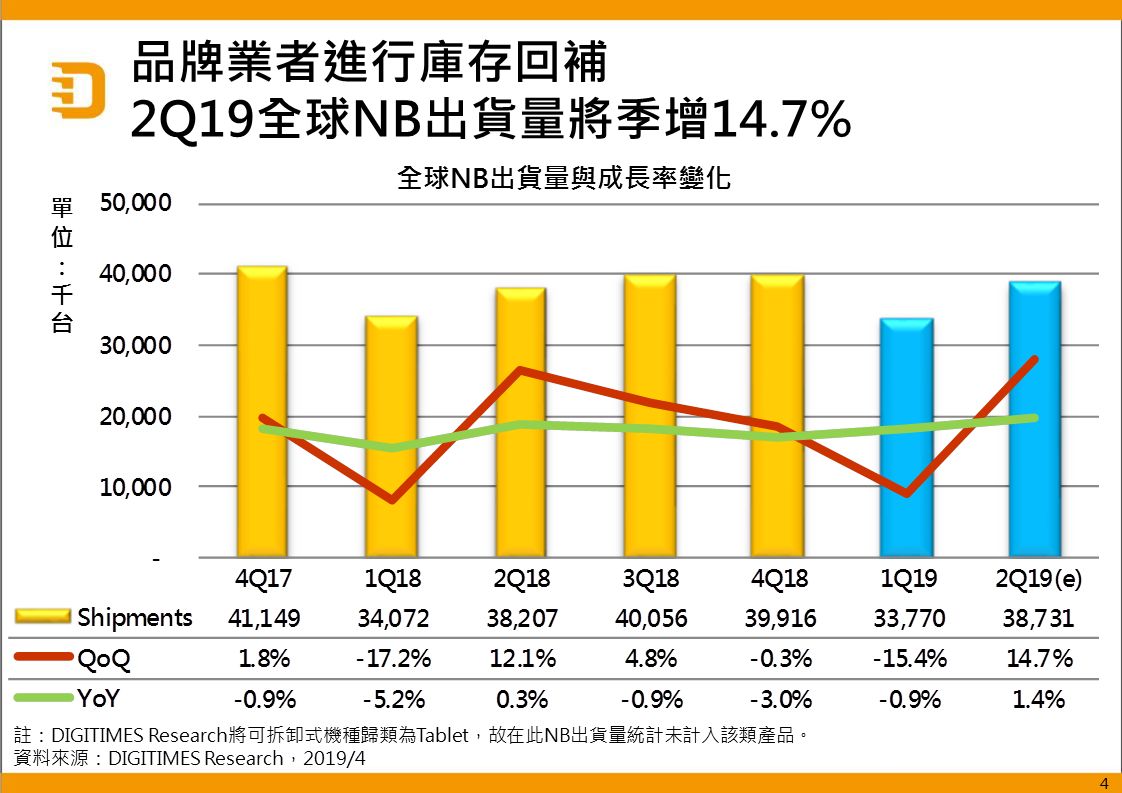

产销调查:虽处理器缺口维持在5%水准 2Q19全球NB出货可望恢复年成长

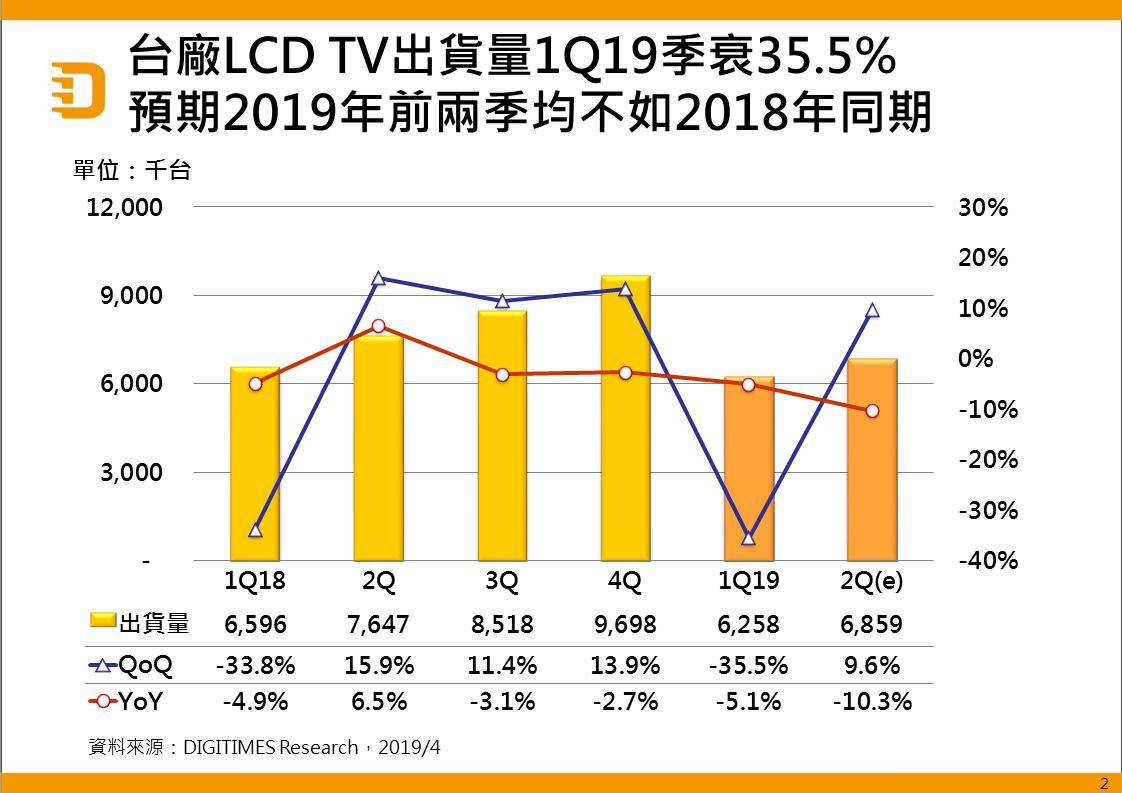

产销调查:台厂2Q19 LCD TV出货将为686万台 冠捷与富士康加总占比降至6成

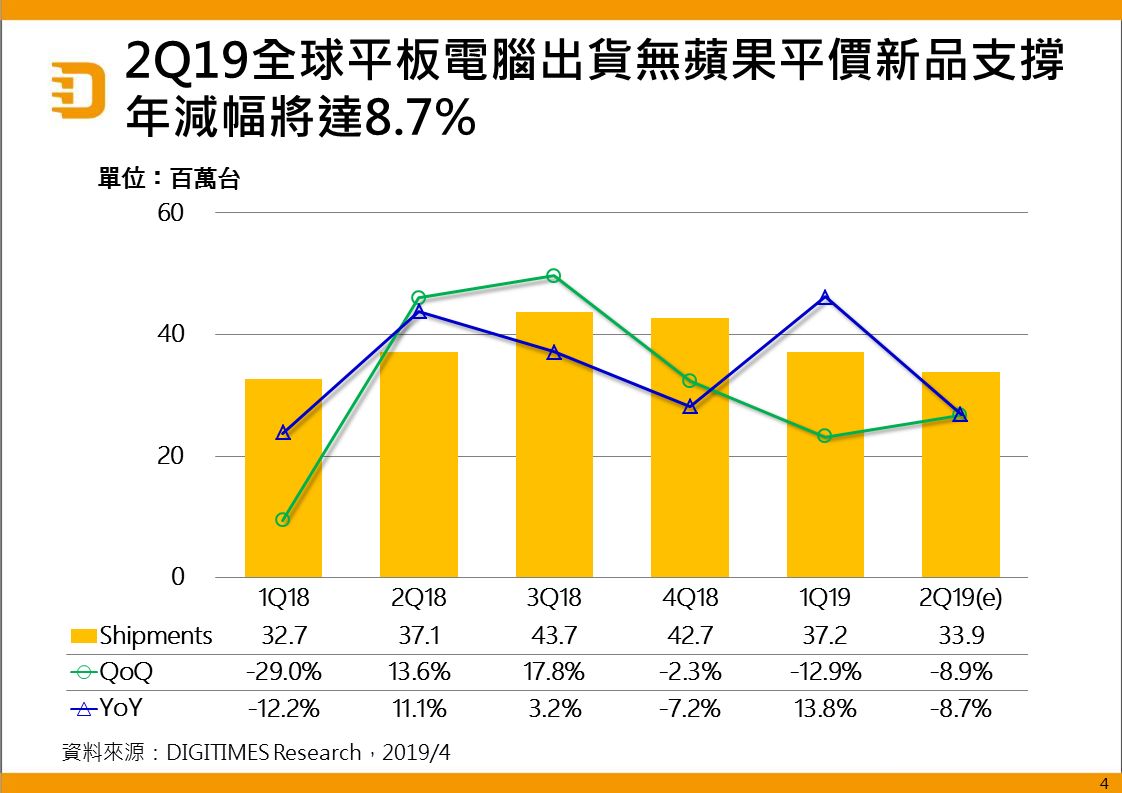

产销调查:苹果平价新款iPad递延发布 2Q19全球平板电脑出货将年减8.7%