D Book

|

三星数码看板事业自显示器加速朝平台与操作系统发展 以提升软硬件掌握度

| 韩厂于全球公共显示器市占逾4成 持续加强数码看板国际合作及平台开发能力 |

| 韩国数码看板产业面临户外广告市场成长停滞 显示器以外领域技术待强化 |

京东方及华星虽与三星关系密切 信利国际更可能成三星7代线买主

| 为提振经济大陆国发基金积极投资 华星光电、京东方受益 |

| CITE 2016观察:大陆大尺寸面板进入高分辨率竞赛 曲面面板、人机互动及雷射投影亦为重点 |

| 2016年全球大尺寸LCD面板需求面积预估年增4.1% 连续2年低于产能增幅 |

| 韩国两大面板厂分别订立透明显示器量产与开发目标 OLED将为主要发展技术 |

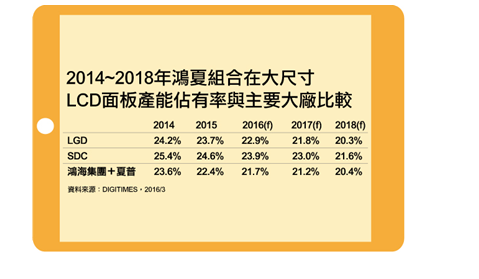

鸿夏效益评析:2025年中大尺寸OLED面板营收贡献上看25.6亿美元

| 氧化物半导体TFT技术持续提升 夏普独强态势在2016年将面临挑战 |

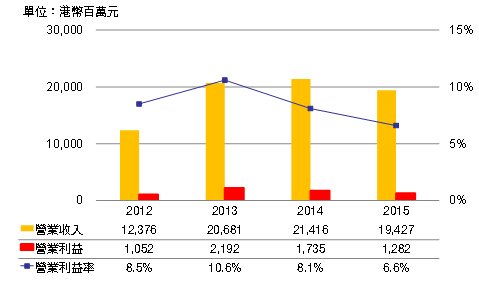

| 手机面板事业不振 2015会计年度夏普液晶事业营收可能首度被JDI超越 |

| 夏普挟10代线经济切割优势 重点开发60寸以上超大尺寸面板市场 |

| 夏普陷入经营及财务危机 未来4种可能发展情境分析 |

4Q'15台厂大尺寸面板出货季增2.6%优于预期 1Q'16淡季因素 预估出货季减7.2%

| 终端需求不如预期 2H'15台厂大尺寸面板出货将较上半年减0.9% |

| 2016年全球大尺寸LCD面板产能将增7.1% 大陆地区年增28.2%幅度最高 |

| 2016年全球大尺寸LCD面板产能将增7.1% 大陆地区年增28.2%幅度最高 |

2015年京东方大尺寸面板出货量可望年增43% 40寸以上电视面板出货比重明显攀升

| 扩大投资8.5代及10.5代生产线 2014至2018年京东方大尺寸面板产能年增率将达27% |

| 日本2018年8K频道开播有利相关显示需求兴起 夏普技术领先但京东方急起直追 |

3Q'15台厂大尺寸面板出货量季增1.2% 4Q'15需求低迷及减产效应 出货将季减8.8%

| 4Q'14台厂大尺寸面板出货季减1.4% 景气回升 2014年全年出货量年增4.4% |

| 1Q'15台厂大尺寸面板出货季减10.2% TV面板出货相对较佳 但整体市占率趋下滑 |

2Q'15四大面板厂营益率季减1.2个百分点 下半年日厂及陆厂获利压力将较大

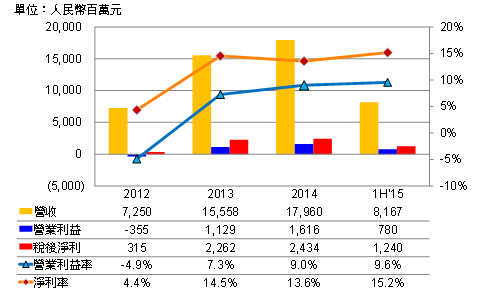

| 1Q'15面板厂商营益率多创近年新高 华星税后净利率持续领先全球 |

| 扩大投资8.5代及10.5代生产线 2014至2018年京东方大尺寸面板产能年增率将达27% |